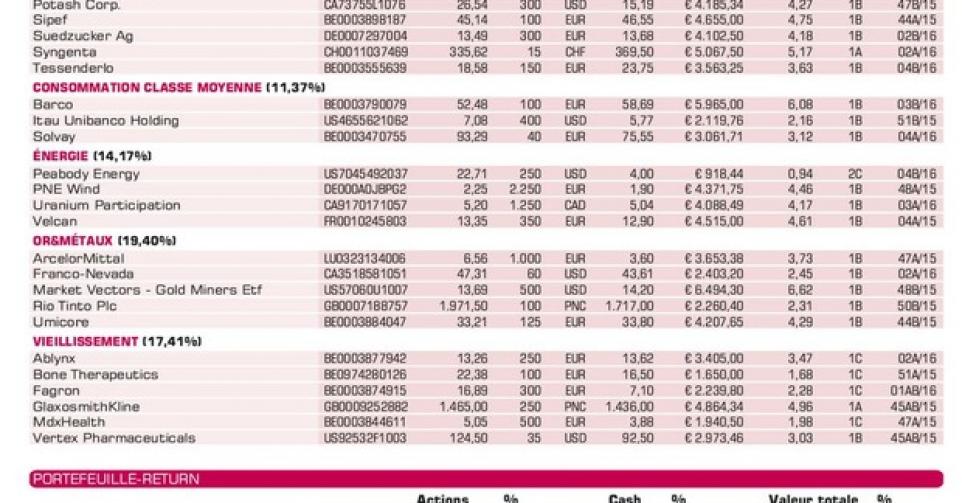

Tessenderlo : Tack sifflé !

Selon nous, la formation d’un groupe industriel unique est une bonne chose.

Une importante nouvelle est tombée en début de semaine concernant Tessenderlo Group : la proposition de fusion en un seul groupe industriel, Picanol Tessenderlo Group, n’a pas été approuvée par les actionnaires de Picanol et Tessenderlo Group. Pour l’assemblée générale extraordinaire d’aujourd’hui, vendredi 29 janvier, trop peu d’actions (moins de 50%) ont été présentées. De même, le ” repêchage ” du 23 février est reporté car rien ne dit que chez Tessenderlo, une majorité de 75% votera en faveur de la proposition. Le bureau de conseil spécialisé dans la gestion ISS (Institutional Shareholder Services) s’est lui aussi opposé à la première proposition. Dans le camp des détracteurs se trouve aussi l’Américain Meryl Whitmer, gestionnaire chez Berkshire Hathaway, le véhicule d’investissement de Warren Buffett. Luc Tack va devoir refaire son travail. Soit en valorisant les activités de Picanol à moins des 811,6 millions EUR prévus, soit en émettant les nouvelles actions de Tessenderlo Group à un prix plus élevé que les 31,5 EUR par action, ou en optant pour une combinaison des deux.

Nous continuons de croire cependant qu’à des conditions plus favorables, la formation d’un groupe industriel unique est une bonne chose pour les actionnaires de Tessenderlo. Picanol génère actuellement autant de cash-flows libres (EBITDA – investissements nécessaires) que Tessenderlo (50 à 60 millions EUR) avec un tiers seulement du chiffre d’affaires de Tessenderlo. Ce doublement des cash-flows libres en cas de fusion pourrait être utilisé pour distribuer à nouveau des dividendes chez Tessenderlo et/ou pour accélérer la rénovation des usines, ou encore acheter/développer de nouvelles activités (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici