Tessenderlo : fusion avec Picanol

Le nouveau groupe demeurera une valeur de base pour notre portefeuille.

L’annonce de la fusion entre Picanol et Tessenderlo Group n’est certes pas une grande surprise, mais elle n’était tout de même pas prévisible maintenant, et surtout à cette vitesse. Les activités industrielles de Picanol (surtout les métiers à tisser) seront intégrées à Tessenderlo Group en échange de la création de quelque 26 millions de nouvelles actions Tessenderlo Group à 31,50 EUR. C’est une transaction ” à portefeuilles fermés “, donc pas une augmentation de capital publique. L’actionnaire de Tessenderlo ne doit donc rien entreprendre. Il deviendra simplement actionnaire d’un plus grand groupe (2 milliards EUR de chiffre d’affaires, présence dans 100 pays, 200 millions EUR de cash-flow opérationnel), avec aussi des activités plus diversifiées (agro, biovalorisation, solutions industrielles et métiers à tisser). Cela dit, tout cela n’est pas gratuit. Tout d’abord, votre participation se réduira. C’est logique, mais les actifs de Picanol par apport sont également valorisés avec une prime de 50% par rapport à la capitalisation boursière actuelle. Les avantages se situent donc sur le long terme plutôt que sur le court terme. Le nouveau groupe Picanol Tessenderlo Group demeurera une valeur de base pour notre portefeuille (rating 1B).

Arbitrage

Dans le précédent commentaire de portefeuille, nous avions indiqué vouloir renforcer notre position dans Solvay. Nous le faisons à présent au détriment de cette autre valeur chimique européenne, DSM (abaissement de conseil à ” conserver “, rating 2A), dont le plan stratégique 2018 a déçu, et dont le momentum est désormais moins favorable. En outre, nous pensons que la grande banque brésilienne Itau Unibanco Holding (lire son portrait en rubrique Flash) présente des atouts qualitatifs supérieurs à ceux de Cosan actuellement pour miser sur le redressement attendu de la Bourse brésilienne en 2016 et au-delà.

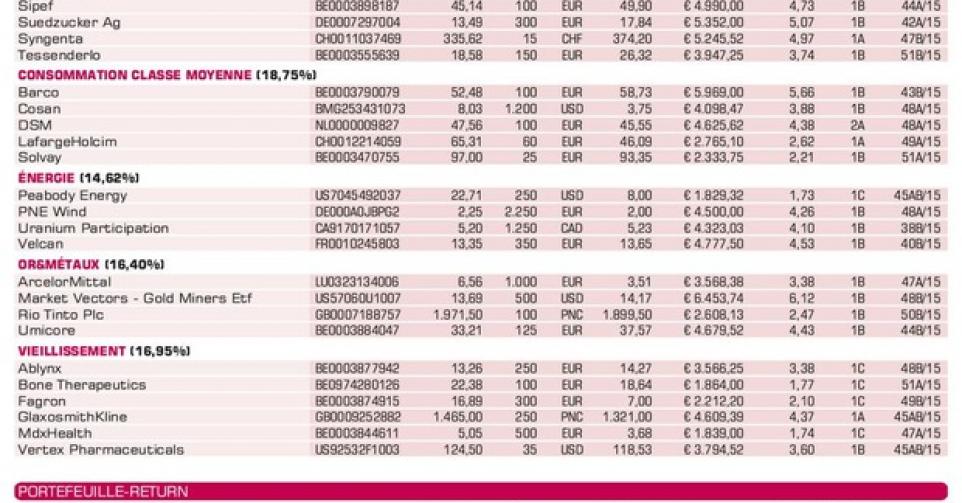

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici