Telefonica sort, Vale entre

Nous sommes déçus par les résultats du géant espagnol des télécoms.

Nous n’avons pas été convaincus par les résultats publiés par Telefonica au bilan du premier trimestre 2014. Tant le chiffre d’affaires (CA) que le bénéfice se sont révélés inférieurs aux prévisions des analystes. L’allègement ultérieur des dettes à 42,7 milliards EUR nets (contre 45,4 milliards à la fin de l’an dernier et encore plus de 60 milliards à la mi-2012) était l’élément le plus positif du communiqué de presse. La baisse du CA de 147%, à 12,2 milliards EUR, est inférieure au consensus. Autre élément décevant : le repli ultérieur de 10% des activités de téléphonie mobile en Espagne, après un recul de 21% déjà en 2013. Ce qui suggère que le marché domestique est encore en difficulté. Les activités en Amérique Latine ont souffert de la faiblesse des devises locales comme le réal brésilien et les pesos argentin (-18% au 1er trimestre) et chilien. Qui plus est, Telefonica Deutschland, renforcé l’an dernier par la fusion/acquisition de la filiale de KPN E-Plus, n’a pas tout à fait répondu aux attentes. Le revenu opérationnel au niveau du groupe, à 3,93 milliards EUR, est légèrement inférieur au consensus des analystes à 3,97 milliards EUR.

Ordre de vente

L’action Telefonica n’est pas chère (13 fois le bénéfice attendu pour 2014 et un ratio valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA) de 6), mais fait du surplace et ne suit pas la hausse de l’indice espagnol IBEX. C’est pourquoi nous plaçons un ordre de vente et utilisons les fonds pour constituer une première position dans Vale, qui a beaucoup baissé et a atteint son plancher des 5 dernières années Vale (lire Stratégie et Flash). Nous renforçons également légèrement notre participation dans Uranium Participation Corporation (lire également les Questions des lecteur’ en pp.10-11). Nous complétons de cette manière les positions dans les thèmes Energie et Or&métaux.

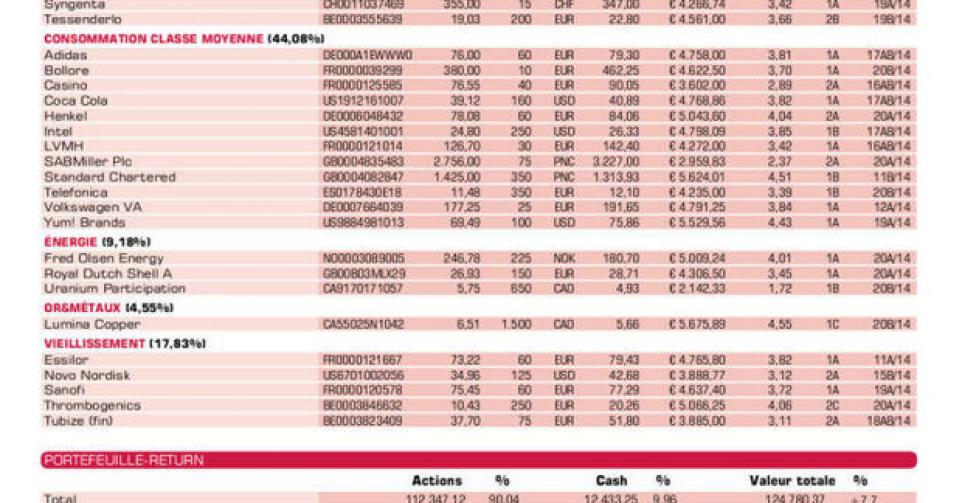

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici