Standard Chartered en difficulté

Cela n’altère pas notre croyance au potentiel du groupe à long terme.

Standard Chartered est toujours dans l’oeil du cyclone. Non seulement ses résultats sont décevants, mais l’accord à l’amiable portant sur 300 millions USD aux Etats-Unis est également source de frustrations. La grande banque britannique, qui réalise l’essentiel de ses revenus opérationnels en Asie, Afrique et au Moyen-Orient, fut, aux dires des autorités américaines, trop laxiste dans le contrôle des transactions risquées. La croissance affaiblie en Asie se traduit par des réductions de coûts et amortissements sur le portefeuille de crédits. Le problème est plus sérieux en Corée du Sud, où le portefeuille d’emprunts personnels (pas moins d’un milliard USD) doit être amorti et deux filiales vendues. En raison de ces éléments notamment, le résultat opérationnel du 1er semestre de l’exercice 2013-2014 (clos le 30/9) a reculé de 20% (de 4,09 à 3,27 milliards USD), comme le groupe l’annonçait d’ailleurs dans son trading update, mais est en hausse de 14% par rapport au chiffre du 2e semestre de l’exercice dernier (2,87 milliards USD). Le dividende est inchangé à 28,8 pence (PNC ou GBp) par action.

La tête du CEO mise à prix ?

Les plus grands actionnaires commencent à s’agiter. Le Financial Times annonçait récemment en première page que la tête du CEO Peter Sands tomberait si les chiffres 2013-2014 étaient encore mauvais. A long terme, nous continuons de croire au potentiel du groupe (croissance du secteur bancaire dans les pays émergents). Nous nous sommes positionnés probablement trop tôt dans la valeur mais nous attendons que la poussière retombe à présent. La position en portefeuille est donc conservée (rating 1B).

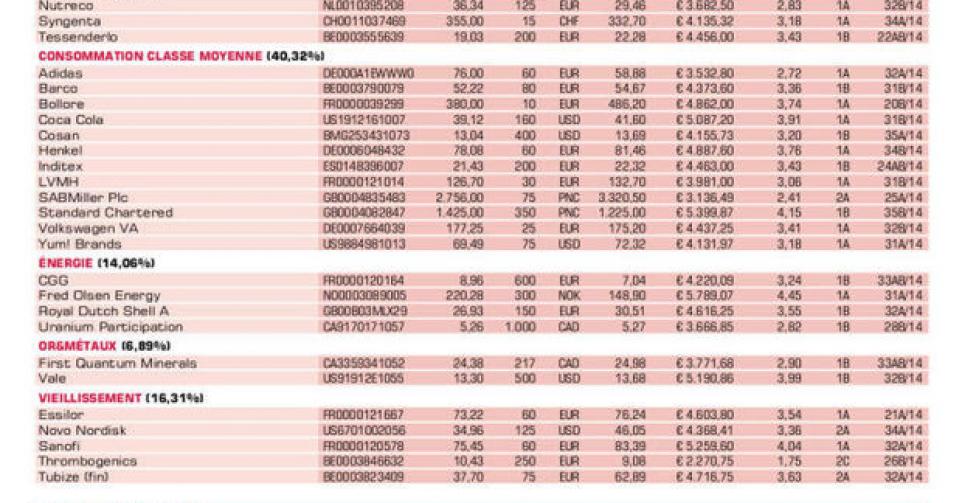

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici