Position en Inditex renforcée

Nous tablons sur (au moins) 10% de croissance organique (sans acquisitions) pour encore de nombreuses années.

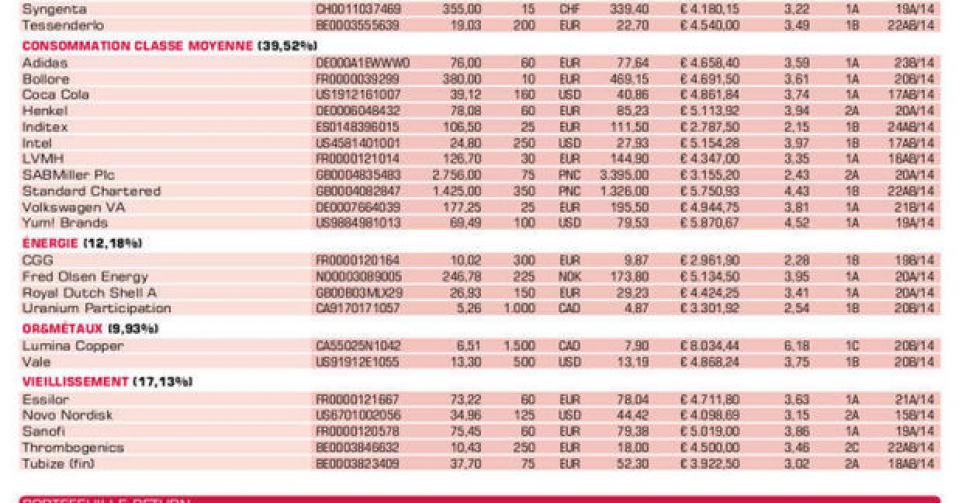

Les chiffres publiés au terme du 1er trimestre de l’exercice 2014-2015 (date de clôture de l’exercice : le 31 janvier) par Inditex répondent largement aux attentes. Inditex est la société qui gère les enseignes de vêtements Zara. Aujourd’hui, au niveau mondial, on dénombre 1800 magasins Zara situés à des endroits sélectionnés avec soin dans des villes populaires de 88 pays différents. Le groupe tout entier compte 8 marques, avec, en plus de Zara, Pull&Bear, Massimo Dutti, Bershka, Stradivarius, Oysho, Zara Home et Uterqüe. Le chiffre d’affaires (CA) de la période comprise entre février et avril a totalisé 3,75 milliards EUR, soit 4% de plus qu’au cours de la même période l’an dernier. A taux de change constants (sans considérer l’effet de l’euro plus vigoureux), la hausse du CA ressort à 11%. Le CA était légèrement inférieur au consensus de 3,8 milliards EUR, mais le résultat était à nouveau supérieur aux prévisions, avec 732 millions EUR de cash-flow opérationnel (EBITDA) contre un consensus d’analystes moyen de 727 millions EUR et un bénéfice net de 406 millions EUR contre 391 millions EUR attendus. Pour le 2etrimestre courant (période mai-juillet), la société est optimiste : elle a confirmé escompter une croissance de son CA de 11% (à taux de change constants) pour la période comprise entre le 1erfévrier et le 8 juin.

Rachat

Les actionnaires ont également appris avec plaisir que l’action serait scindée en 5 le 25 juillet. Inditex est sans nul doute de très bonne qualité. Nous tablons sur (au moins) 10% de croissance organique (sans acquisitions) pour encore de nombreuses années. Nous sommes rassurés par les chiffres trimestriels; c’est pourquoi nous relevons notre position dans le portefeuille, de 25 à 40 titres (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici