Pas de chiffres de vente pour le Jetrea

Pour le marché, c’est le signe que ces chiffres ne s’améliorent pas.

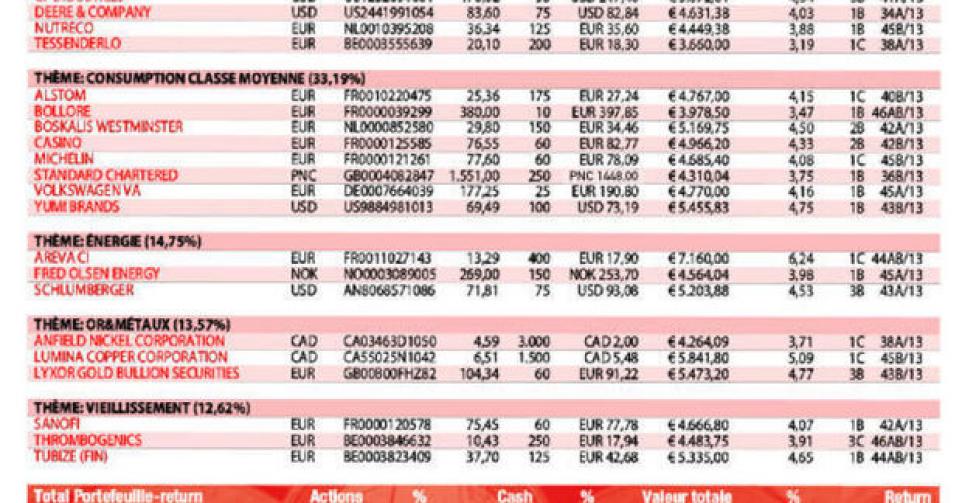

La direction de ThromboGenics a choisi – ce n’était pas une obligation légale – de ne plus donner de chiffres de vente pour le médicament contre les affections ophtalmologiques Jetrea à l’occasion du trading update pour le 3etrimestre. Pour le marché, c’est le signe que ces chiffres ne s’améliorent pas encore, après les ventes décevantes du 1er semestre. La société biotech louvaniste met tout en oeuvre pour changer l’attitude ” wait&see ” des spécialistes et les rendre plus proactifs, c’est-à-dire les inciter à utiliser bien plus rapidement le Jetrea dès que le diagnostic est posé. Nous répétons qu’il est encore trop tôt pour tirer des conclusions définitives par rapport au potentiel de vente de Jetrea. Les résultats annuels 2013 nous en diront plus. Notamment parce que nous aurons une première indication sur la manière dont les ventes s’organisent par l’intermédiaire d’Alcon en dehors des Etats-Unis. Nous maintenons notre position (rating 3C).

Bien que nous ayons acheté un peu tard, l’élan est toujours présent au niveau du cours de Bolloré. Ce holding français de Vincent Bolloré a été soutenu par deux événements : la restructuration du groupe français Vivendi (environ 15% de la valeur intrinsèque) et surtout l’introduction en Bourse de la filiale Bolloré Blue Solutions (batteries électriques ; voitures électriques, Bluecar). Fin octobre, 10% ont été placés à 14,50 EUR et le cours a progressé “à la Twitter” vers les 22 EUR. Le trading update du 3etrimestre (chiffre d’affaires de 2,63 milliards EUR) a retenu quelque peu le cours, mais ceci est moins important pour un holding que pour une société industrielle. Nous considérons Bolloré comme un investissement à plus long terme (Afrique), mais il ne manque pas d’attrait à court terme (rating 1B).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici