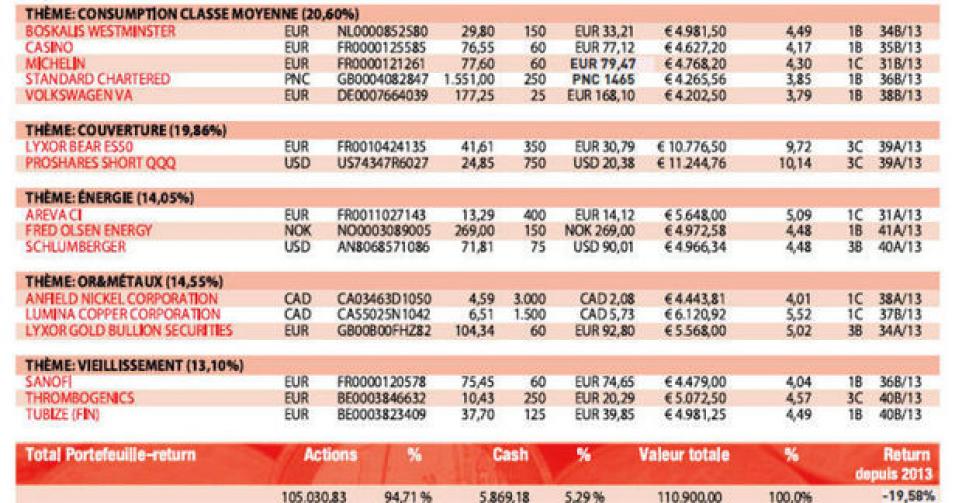

Michelin a intégré notre portefeuille

Une comédie scandaleuse. Voilà comment les observateurs décrivent l’impasse politique dans laquelle se trouve actuellement Washington. Cela dit, force est de constater que le ” shutdown ” n’émeut pas particulièrement les marchés financiers. Cette réaction initialement sereine peut toutefois encore évoluer au cours des prochains jours et semaine. A plus forte raison si le budget 2014 ne fait l’objet d’aucun consensus et que la discussion relative au plafond de la dette n’aboutit pas. Les trackers Lyxor ETF Bear Eurostoxx50 et Proshares Short QQQ demeurent dès lors en portefeuille jusqu’à nouvel ordre, car une crise fiscale aux USA fait encore partie des possibilités.

Outre l’attitude généralement prudente des investisseurs, deux éléments spécifiques ont contribué à ce que le cours de Michelin atteigne notre limite d’achat vendredi dernier. Ce matin-là, son pair finlandais Nokian Renkaat a lancé un avertissement sur chiffre d’affaires et bénéfice. Celui-ci mettait cependant surtout en cause un marché secondaire autrefois important, la Russie (pays voisin) et l’affaiblissement du rouble. Cela dit, Michelin avait lui aussi montré, lors d’un ” Investor Day ” organisé aux USA, une certaine retenue par rapport à la question des pneus “spéciaux” pour l’industrie minière en 2014. Pour autant, le message général restait encourageant. Nous accueillons donc en portefeuille Michelin (rating 1C) en complément du thème Consommation de la classe moyenne des pays émergents.

Les précédents résultats trimestriels du groupe norvégien Fred Olsen Energy (Bourse d’Oslo; code ISIN : NO0003089005) ont été positivement accueillis par le marché, ce qui a porté le cours vers 300 NOK pendant la période d’été (+10%). Le spécialiste norvégien de la location d’installations permettant d’identifier et de réaliser des forages pétroliers offshore a dégagé entre avril et juin un bénéfice de 550,3 millions NOK ou 8,3 NOK par action, à comparer aux 444,5 millions NOK ou 6,7 NOK par action du 1er trimestre. Depuis la mi-juillet, aucun communiqué de presse n’avait plus été publié et le cours avait plongé en direction de notre prix d’achat. Peut-être faudra-t-il attendre jusqu’au 29 octobre (publication des résultats du 3e trimestre) pour en savoir plus. Le consensus des analystes fait état d’un CA de 1,845 milliard NOK et d’un bénéfice par action de 8,41 NOK, comparable à celui du 2e trimestre. Le bénéfice annuel devrait être proche des 28 NOK, pour évoluer ensuite vers 40 NOK au cours des deux prochaines années. Avec un C/B estimé de 9,5 pour 2013 et surtout de moins de 7 pour 2015, l’action est encore bon marché. Surtout compte tenu des nouvelles perspectives de croissance pour les prochaines années. Depuis le repli de cours, nous pouvons relever le conseil à ” digne d’achat ” (rating 1B).

Nous abaissons en revanche notre conseil sur CF Industries. Le deuxième producteur d’engrais potassés au monde et numéro 3 des phosphates se distingue actuellement des autres lignes du portefeuille. Son cours a progressé de 20% en l’espace de deux mois et approche notre fair value (prudente) de 220 USD. Une confirmation du fait que le marché des engrais potassés est en phase d’apaisement pourrait encore relever ce prix, mais nous abaissons notre conseil à ” à conserver ” (rating 3B). Les résultats trimestriels seront publiés le 5 novembre.

Intentions d’achat et de vente

Thème Protection du portefeuille

Lyxor ETF Bear DJ Eurostoxx 50: le plafond américain de la dette plombe l’indice à partir de son niveau le plus élevé en 5 ans

Proshares Short QQQ:le shutdown met fin à la forte hausse du Nasdaq

Thème Consommation de la classe moyenne des pays émergents

Boskalis: résultats trimestriels publiés le 15/11

Casino: groupe de distribution français publiera le 14/10 son chiffre d’affaires du 3{+e} trimestre

Michelin: nouveau-venu en portefeuille (lire par ailleurs)

Standard Chartered: banque britannique produit 90% de ses revenus en Asie et en Afrique ; nouveau-venu en portefeuille

Volkswagen pref.: publication des résultats du 3{+e} trimestre le 31/10

Thème Energies (alternatives)

Areva: résultats trimestriels publiés le 24/10

Fred Olsen Energy: résultats du 3e trimestre le 29/10

Schlumberger: cours continue de prendre de la hauteur ; résultats le 18/10

Thème Or & métaux

Anfield Nickel: probabilité d’une transaction toujours actuelle

Lumina Copper: dans la perspective des élections argentines (27/10), l’action bénéficie d’un regain d’intérêt

Lyxor Gold Bullion: malgré le shutdown, le cours de l’or enregistre une évolution modérée en raison de la crainte d’une baisse de la demande en provenance de Chine et d’Inde

Thème Agriculture

CF Industries: se distingue actuellement ; chiffres du 3e trimestre publiés le 5/11

Deere&Company: résultats du 4{+e} trimestre et de l’exercice 2012/13 publiés le 20/11

Tessenderlo: vente des activités de profilés finalisée

Thème Vieillissement de la population

-Sanofi: importante actualité à venir; médicament contre sclérose en plaques Aubagio approuvé pour l’Europe

ThromboGenics: après le rapport négatif de Kempen&Co, le cours se redresse grâce au succès démontré de Jetrea dans le traitement à un stade précoce ; positions sont à conserver

Tubize (fin): nouveau-venu; mono-holding; investissement indirect avec décote de 40% dans UCB

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici