LVMH et Novo Nordisk dignes d’achat

Chiffres ” de luxe ” chez LVMH

Notre arbitrage de Pernod-Ricard en faveur de LVMH s’annonce bien. Du moins si l’on peut considérer la hausse de cours de 6% en réaction aux chiffres annuels comme un encouragement de la part des analystes et des investisseurs. L’élément négatif qui pesait sur le cours était la croissance (organique) perturbée de sa plus grande division, Mode & maroquinerie, qui regroupe des marques telles que Louis Vuitton, Fendi, Donna Karan, Givenchy ou encore Kenzo. Celle-ci a connu cependant une reprise de ses ventes sur les trois derniers mois de l’an dernier : +7%, contre un repli de 1% au 3etrimestre et une croissance organique de 4% sur les 9 premiers mois. Grâce au très bon 4etrimestre, la croissance organique ressort, en rythme annuel, à 5%. Au niveau du groupe, le CA s’est hissé de 28,1 à 29,1 milliards EUR, soit une augmentation de 4%. La division qui se distingue est toujours celle du Retailing sélectif, qui regroupe, outre les boutiques Sephora, DFS Group, la plus grande chaîne de magasins de luxe pour le public des voyageurs, et qui compte 1100 points de vente. La croissance organique s’est élevée l’an dernier à 17%. Le bénéfice opérationnel récurrent a progressé de seulement 2% (de 5,9 à 6 milliards EUR), ce qui suppose une marge de REBIT de 20,6% (contre 21% en 2012). Cette division n’a en effet pas la même rentabilité que les autres. La direction se montre confiance pour l’année 2014. LVMH demeure un groupe de produits de luxe de très bonne qualité, avec une valorisation acceptable. Une importante reprise (par exemple dans la mode et la maroquinerie comme Armani, Dolce&Gabbana…) pourrait attiser l’intérêt des investisseurs pour l’action. Digne d’achat (rating 1B).

Novo Nordisk : valeur de croissance

A première vue, les chiffres 2013 de Novo Nordisk ne répondent pas aux attentes du marché. Qui dit Novo Nordisk dit diabète. Car 78% des 83,5 milliards DKK de chiffre d’affaires (CA) enregistrés l’an dernier proviennent du diabète. La croissance du CA de 7% de 2013 semble relativement modeste pour un segment de marché qui répond, selon les spécialistes, à une pandémie. Cela dit, la société pharmaceutique danoise a été affectée par la faiblesse de sa propre devise. En monnaie locale, la croissance du CA est à deux chiffres (+12%), et les marges confortables de 2012 ont été maintenues. Le bénéfice opérationnel (EBIT) a en effet progressé lui aussi de 7%, à 31,5 milliards DKK ou une marge d’EBIT de 37,7% (contre 37,8% en 2012). En devise locale, l’augmentation ressort à 15%. La croissance de Novo est la plus marquée dans le segment des médicaments qui accroissent l’effet du GLP-1 – une hormone produite dans l’intestin qui se libère pendant les repas. Ce segment est dominé par Novo Nordisk avec une part de marché de 71% pour le Victoza (chiffres de novembre 2013, à comparer à 68% en novembre 2012). GLP-1 représente entretemps quelque 7% du marché total du diabète. L’an dernier, le CA de Victoza s’est hissé de 23% en DKK et même de 27% dans les monnaies locales. Dans le segment des insulines à action prolongée, le CA de Levemir a augmenté de 18% en 2013 (+22% en devises locales). La part de marché est restée inchangée à 46% dans ce segment. Pour cette année, le groupe table à nouveau sur une croissance du CA et du bénéfice opérationnel proche de 10% en devise locale. La croissance doit être supportée par Victoza, mais aussi de plus en plus par Tresiba, une nouvelle insuline à action prolongée qui a déjà été approuvée dans plusieurs régions du monde, comme en Europe, au Japon et au Mexique, mais n’a toujours pas reçu le feu vert aux Etats-Unis. Notre conseil reste clairement “digne d’achat” (rating 1B).

Intentions d’achat et de vente

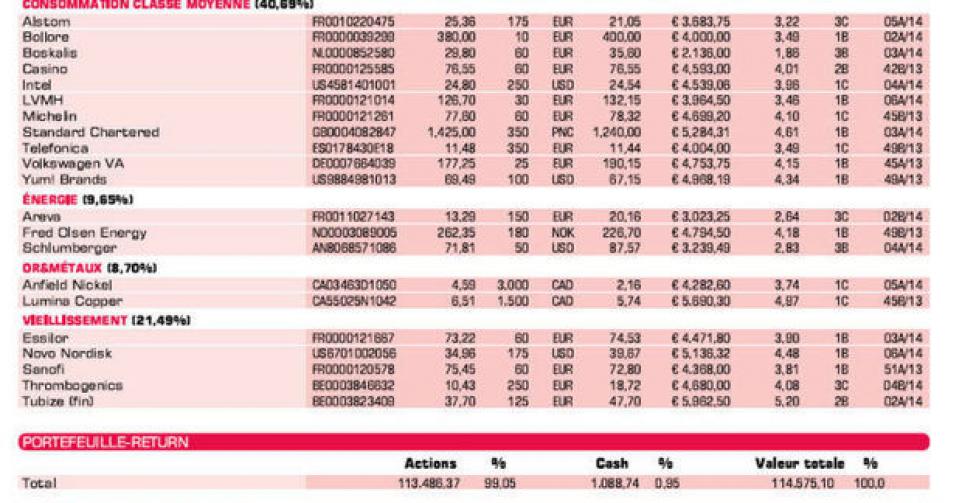

Consommation de la classe moyenne des pays émergents

Alstom: perspectives faibles sanctionnent le cours

Bolloré: position dans Havas renforcée

Boskalis: objectif de cours presque atteint

Casino: chiffres convaincants à l’issue du 3etrimestre

Intel: correction généralisée permet l’intégration en portefeuille

LVMH: résultats décevants

Michelin: 1/3 du CA est réalisé en Amérique du Nord; marché en plein essor

Standard Chartered: changement au sein du management donne lieu à nouveau repli

Telefonica: profite du rebond de la Bourse espagnole début 2014

Volkswagen pref.: ventes automobiles continuent de se redresser en Europe

Yum! Brands: émergence d’une nouvelle variante de la grippe aviaire chinoise met le cours sous pression.

Energies (renouvelables)

Areva: espoir de bonne nouvelle provenant du Nigeria soutient le cours ; allègement position

Fred Olsen Energy: coursse stabilise; attendons résultats le 6/2

Schlumberger: résultats supérieurs aux prévisions

Or & métaux

Anfield Nickel: perspectives pour le nickel se sont améliorées

Lumina Copper: chute du peso argentin très positive à plus long terme pour les entreprises d’exploration minière

Agriculture

CF Industries: structure MLP de plus en plus concrète; soutient le cours

Deere&Company: programme de rachat d’actions propres de 8 milliards USD; redécouvert

Nutreco: cours faiblit car son concurrent Marine Harvest achète 26% de Grieg Seafood

Syngenta: problèmes temporaires avec la Chine exercent une pression sur le cours; résultats le 5/2

Tessenderlo: excellente prestation dans un contexte boursier difficile

Vieillissement de la population

Essilor: abaissement croissance du chiffre d’affaires 2013 de 6 à 5,4%

Novo Nordisk: résultats accueillis assez positivement

Sanofi: Genzyme se déploie dans les maladies génétiques rares via Alnylam Pharmaceuticals

ThromboGenics: Alcon et Novartis unissent leurs efforts pour vendre Jetrea

Tubize (fin): UCB conclut accord avec Biogen portant sur la commercialisation des médicaments contre la sclérose en plaque et l’hémophilie.

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici