Intel sur la voie de l’expansion

Cette valeur technologique a clairement l’intention de miser sur les nouvelles tendances.

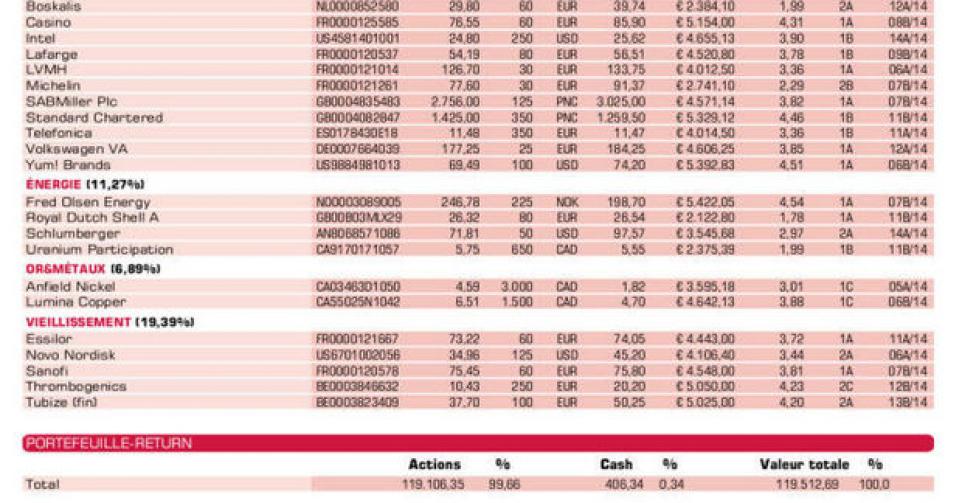

Intel est notre valeur techno dans le thème de la consommation de la classe moyenne des pays émergents. Nous comptons en effet sur une percée du marché des appareils mobiles (tablettes) en 2014 par le plus grand producteur de semi-conducteurs au monde, dont l’objectif ambitieux est d’écouler au moins 40 millions de semi-conducteurs sur ce segment de marché. Ce qui induirait un quadruplement sur base annuelle et une part de marché de 22% du marché des tablettes, hors iPad. Intel mise dans ce cadre sur Bay Trail, une nouvelle famille de processeurs qui combine faible consommation électrique et performances supérieures. La semaine dernière, Intel a d’ailleurs réalisé une acquisition qui a fait froncer pas mal de sourcils. Il a fait main basse sur le groupe non coté Basis Science (prix non révélé). Basis Science est à l’origine du bracelet fitness Basis, qui enregistre vos mouvements, vos battements de coeur, le nombre de vos pas, votre tension artérielle, mais également vos mouvements nocturnes. Intel a donc clairement l’intention de miser sur les nouvelles tendances. Son cours peine à progresser pour l’instant. C’est la raison pour laquelle nous attendons avec impatience la publication des résultats trimestriels le 15 avril après Bourse. Le marché anticipe un repli du bénéfice trimestriel par action de 9% (de 40 à 36,5 centimes de dollar par action). Le chiffre d’affaires (CA) devrait quant à lui se hisser de 12,6 à 12,8 milliards USD. L’action reste digne d’achat (rating 1B).

Schlumberger optimiste

Le cours de Schlumberger a atteint son plus haut niveau en 5 ans en réaction au ton optimiste employé par son directeur Paal Kibsgaard lors de son speech à la 42eHoward Weil Energy Conference de la Nouvelle Orléans. Selon Kibsgaard, Schlumberger est idéalement positionné pour confirmer la tendance du groupe à surclasser la moyenne du secteur. Un atout important du groupe à cet égard est sa présence à l’international et son expertise technique. Malgré des circonstances climatiques très rudes en Amérique du Nord et en Russie, le CEO table sur une progression importante au 1er trimestre par rapport à la même période l’an dernier. Pour l’ensemble de l’exercice également, Kibsgaard escompte une croissance à deux chiffres de son bénéfice par action. Ces éléments ont reçu l’approbation des investisseurs, comme en témoigne la réaction de cours positive. Les chiffres trimestriels seront publiés le 17 avril. Les analystes attendent un CA trimestriel de 11,5 milliards USD (contre 10,7 milliards au 1er trimestre 2013) et un bénéfice par action de 1,22 USD, soit 21% de plus que les 1,01 USD des trois premiers mois de l’an dernier. Pour l’ensemble de l’année, le consensus moyen fait état d’un CA annuel de 49,4 milliards USD (contre 45,3 milliards en 2013) et d’un bénéfice par action de 5,69 USD. Cela représente une augmentation de près de 20% par rapport aux 4,75 USD de l’an dernier. A 16,5 fois le bénéfice attendu pour cette année, le cours a encore une certaine latitude. Nous relevons l’objectif de cours de 96 à 103 USD (18 fois le bénéfice attendu; 10 fois la valeur d’entreprise escomptée (EV) par rapport au cash-flow opérationnel (EBITDA)). Le conseil est maintenu : “conserver” (rating 2A).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Bolloré: résultats annuels satisfaisants; dividende stable

Boskalis: très bons chiffres annuels; rachat – surprenant – d’actions propres

Casino: chiffres 2013 supérieurs aux prévisions soutiennent le cours

Intel: acquisition surprenante de Basis Science (lire par ailleurs)

Lafarge: misons sur le redressement en Europe, solidité en Afrique et relèvement de la solvabilité

LVMH: résultats supérieurs aux prévisions

Michelin: bonne performance de cours; position réduite de moitié

SABMiller: important brasseur; cible de reprise pour combinaison AB InBev-Carlsberg?

Standard Chartered: relèvement de conseil par Berenberg Bank

Telefonica: résultats 2013 en ligne avec les attentes

Volkswagen pref.: ambitieux objectif de ventes en 2014; offre sur Scania pas encore gagnée

Yum! Brands: procède au relooking des restaurants KFC en Chine

Energies

Fred Olsen Energy: cours reste faible malgré livraison de la nouvelle plateforme Bollette Dolphin

Royal Dutch Shell: tablons sur augmentation de l’efficacité avec le nouveau directeur

Schlumberger: perspectives positives pour l’exercice courant (lire par ailleurs)

Uranium Participation: nouveau-venu en portefeuille; misons sur redressement cours de l’uranium

Or & métaux

Anfield Nickel: assemblée générale annulée

Lumina Copper: chute du cours du cuivre défavorable aux perspectives de vente du projet Taca-Taca

Agriculture

CF Industries: résultats supérieurs aux prévisions

Deere&Company: solides résultats trimestriels mais l’action n’est pas encore redécouverte

Nutreco: investit 15 millions EUR dans son expansion en Asie (Vietnam)

Syngenta: a reçu l’aval pour Elatus pour le Brésil, marché crucial

Tessenderlo: belle hausse après conseil d’achat d’ABN Amro et objectif de cours à 26 EUR

Vieillissement de la population

Essilor: chiffres annuels légèrement inférieurs aux prévisions

Novo Nordisk: cours en hausse; programme de rachat d’actions propres

Sanofi: attendons redressement des résultats en 2014

ThromboGenics: Goldman Sachs démarre le suivi avec un objectif de cours de 23 EUR; considère Thrombo comme une cible potentielle

Tubize (fin): résultats conformes aux attentes; dividende stable

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici