Intel à nouveau en bonne voie

Le groupe technologique a profité d’une hausse des ventes de PC.

Deux sur quatre : tel est le bilan des limites estivales faibles que nous avions placées. CGG est toujours en baisse en raison du sentiment très négatif entourant le secteur européen des services pétroliers. Le cours d’Asian Citrus a plongé à l’annonce des dégâts causés à la plantation Hepu par le typhon Rammasun. Plus de détails suivront.

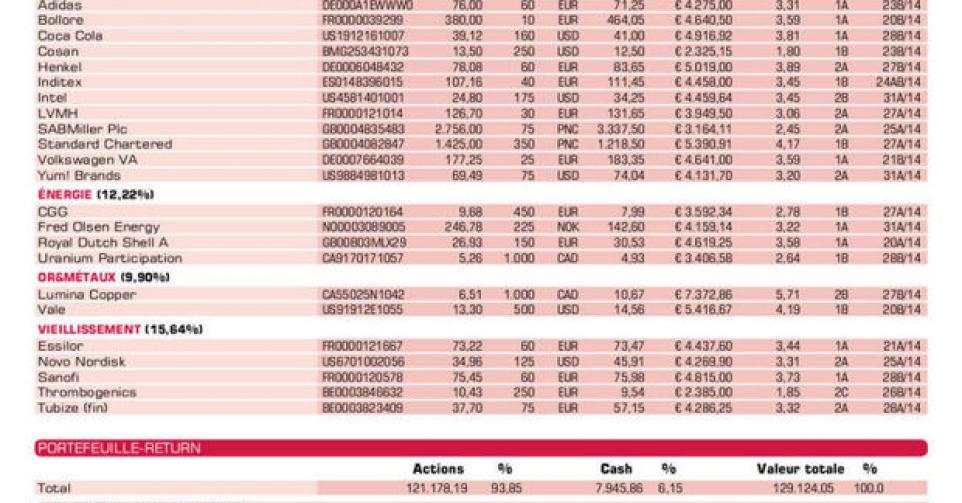

Les chiffres trimestriels d’Intel ont été accueillis avec enthousiasme. Il y a plusieurs semaines, le groupe technologique avait déjà relevé les prévisions de chiffre d’affaires (CA). Le chiffre définitif s’établit à 13,83 milliards USD, soit environ 8% au-delà du niveau de l’an dernier. Ce qui a valu à l’action de se hisser de 9%. Intel a pu profiter de la hausse des ventes de PC et de la forte croissance du Data Center Group (essentiellement des semi-conducteurs pour serveurs). Le bénéfice net s’est accru de 40%, à 2,8 milliards USD. Au terme du 1er semestre, le CA et le bénéfice net sont respectivement en hausse de 5 et de 17% par rapport à la même période un an plus tôt. La hausse des ventes de PC se concentre sur le marché domestique et le segment des entreprises. Au niveau du PC Client Group (semi-conducteurs pour PC et portables), le CA a connu une progression pour le 3etrimestre consécutif. Grâce à des besoins réduits en investissements, la marge brute a également pu s’améliorer, ce qui sera encore le cas au trimestre courant. Le CA devrait connaître une hausse de 4% sur base annuelle, le niveau de 14,4 milliards USD étant considéré comme moyenne de la fourchette indiquée. Entre avril et juin, Intel a consacré 2,1 milliards USD au rachat d’actions et a versé pour 1,1 milliard USD de dividende. Le producteur de semi-conducteurs a clos le 1er semestre avec 17,3 milliards USD de liquidités. Intel capitalise 16 fois le bénéfice escompté pour 2015. C’est, en termes relatifs, environ moitié plus qu’il y a quatre ans. Il faut revenir à 2001 pour retrouver des cours plus élevés que celui-là. Nous n’achèterions plus (rating 2B).

Yum! Brands en deçà des attentes

En contraste par rapport à Intel et au trimestre passé, le marché a accueilli très négativement les résultats trimestriels de la chaîne de restauration Yum! Brands. Le propriétaire des chaînes KFC, Pizza-Hut et Taco Bell a réalisé un CA de 3,2 milliards USD, en ligne avec les prévisions moyennes des analystes. Le chiffre est même de 10% supérieur au chiffre du même trimestre de l’an dernier. Mais le bénéfice net, à 0,73 USD par action, est inférieur au consensus des analystes de 0,74 USD par action. Le bénéfice est cependant de 30% supérieur au niveau de l’an dernier, mais ce chiffre était particulièrement faible en raison de la situation de crise en Chine. Cette crise semble apaisée vu la hausse de 15% des ventes au Moyen-Orient. Mais ce qui inquiétait surtout les analystes, c’était les chiffres décevants de Pizza-Hut (baisse de 3% des ventes) et Taco Bell (“seulement” 2% de ventes supplémentaires, alors qu’on escomptait le double). La Chine représente à présent près de la moitié du CA du groupe et la filiale scindée de PepsiCo a l’intention d’inaugurer encore 700 restaurants en Chine dans les prochaines années. Le cours s’est replié de 7% en réaction aux chiffres. Nous avons donc bien fait d’alléger notre position. Nous continuons de croire au potentiel de long terme de Yum! Brands. Nous avions abaissé le conseil à temps (rating 2A). En cas de repli ultérieur, l’avis reviendra à “digne d’achat”.

Intentions d’achat et de Vente

Consommation de la classe moyenne des pays émergents

Adidas: devenu champion du monde de football avec l’Allemagne; contrat avec Manchester United; chiffres le 7/8

Bolloré: beau potentiel de long terme; résultats semestriels le 29/8

Coca-Cola: chiffres 2e trimestre ont reçu un accueil neutre

Cosan: misons sur le redressement du Brésil; chiffres le 13/8

Henkel: deux sérieuses acquisitions; résultats le 12/8

Inditex: position renforcée; chiffres le 18/9

Intel: réaction de cours aux chiffres trimestriels largement positive (lire par ailleurs)

LVMH: résultats mal accueillis; bénéfice inférieur aux prévisions

SABMiller: rumeurs d’acquisition et de fusion toujours plus vives

Standard Chartered: avertissement sur bénéfice premier semestre accueilli défavorablement; chiffres le 6/8

Volkswagen pref.: dément rumeurs de reprise de Fiat/Chrysler; résultats trimestriels le 31/7

Yum! Brands: marché digère mal chiffres trimestriels (lire par ailleurs)

Energie

CGG: cours affecté par sentiment négatif; position renforcée; chiffres le 1/8

Fred Olsen Energy: chiffres trimestriels à nouveau faibles (lire par ailleurs)

Royal Dutch Shell: chiffres trimestriels le 31/7

Uranium Participation: cours s’éloigne quelque peu de son plancher

Or & métaux

Lumina Copper: résultats repreneur First Quantum Minerals le 31/7

Vale: redressement de cours parallèle à la hausse des prix des matières premières; résultats le 30/7

Agriculture

Asian Citrus: nouveau-venu en portefeuille; nouvelle déconvenue car dégâts typhon; potentiel de long terme

Deere&Company: valorisation toujours faible; chiffres trimestriels le 13/8

Nutreco: chiffres 2e trimestre supérieurs au consensus; nous y reviendrons

Syngenta: chiffres accueillis négativement; nous y reviendrons

Tessenderlo: Stefaan Haspeslagh accède au poste de président du conseil d’administration; résultats le 27/8

Vieillissement de la population

Essilor: chiffres semestriels le 28/8

Novo Nordisk: programme de rachat d’actions propres; résultats le 7/8

Sanofi: vaccin contre fièvre rouge livre des résultats prometteurs; résultats le 31/7

ThromboGenics: fortes fluctuations de cours; allègement positions short

Tubize (fin): décote reste élevée; résultats semestriels UCB le 30/7

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici