GSK: amélioration

Digne d’achat

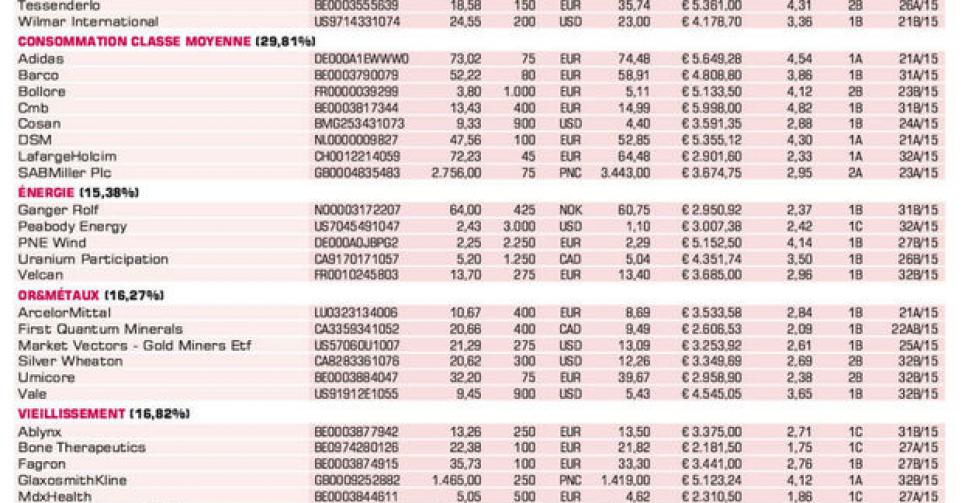

Après la publication de chiffres largement décevants au terme du 1ertrimestre, les résultats du 2etrimestre de GlaxoSmithKline (GSK) furent un soulagement, car supérieurs aux attentes, cette fois : le chiffre d’affaires entre avril et juin, à 5,89 milliards de livres (GBP), a tout juste battu le consensus des analystes de 5,87 milliards GBP. Le bénéfice par action du coeur de métier a totalisé 17,3 pence (PNC; GBp), contre 16,9 PNC attendus. Le dividende trimestriel reste, comme prévu, à 19 PNC par action, ce qui confirme le dividende annuel attendu de 80 PNC par action. Le géant pharmaceutique britannique est confronté à l’échéance du brevet sur le médicament le plus vendeur du groupe, Seretide/Advair. Ce médicament contre l’asthme représentait encore quelque 20% du chiffre d’affaires (CA) du groupe l’an dernier, mais subit à présent la concurrence générique en Europe, et de plus en plus aux Etats-Unis. Le Seretide (son appellation en Europe) a vu son CA reculer de 16% en Europe, et Advair (son nom aux USA) de 17%. Les ventes mondiales ont totalisé 960 millions GBP, soit 13% de moins qu’au 2etrimestre 2014. Pour digérer cette perte de CA, GSK a signé un contrat de collaboration avec Novartis (63,5% GSK) dans le Consumer Healthcare (avec des produits tels que Nicorette, Sensodyne, Aquafresh, Voltaren, Otrivin…) et GSK a racheté la quasi-totalité de la division suisse Vaccins. Un pôle de croissance a été formé par ViiV Healthcare, la division HIV-SIDA (59% de croissance du CA au 2etrimestre). GSK vit une année de transition mais à partir de 2016, la croissance du bénéfice devrait être sensible (5 à 10% en moyenne par an). Qui plus est, la société pourrait faire l’objet d’une acquisition par un autre géant pharma comme Pfizer, Johnson&Johnson, Roche ou encore Novartis. Notre conseil positif est dès lors maintenu (rating 1A).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici