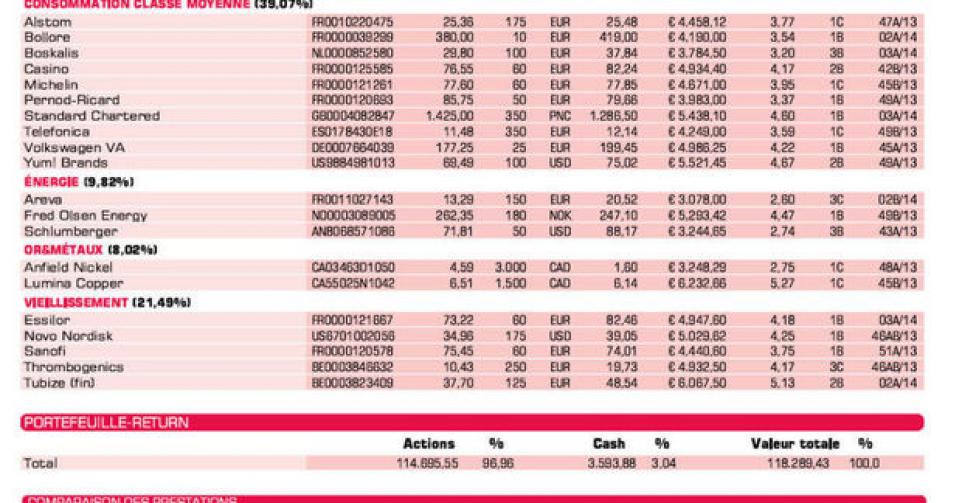

Essilor tape dans l’œil

Le spécialiste français des lentilles de contact est venu compléter le portefeuille modèle de l’Initié à la mi-décembre et s’est apprécié depuis lors de près de 15%.

Nous avons commencé l’année avec un portefeuille totalement investi. Ce qui suppose qu’il faille d’abord vendre certaines participations, ou en tout cas les réduire, avant de pouvoir intégrer une nouvelle valeur. Ce qui freine le processus, naturellement. Nous avons déjà annoncé (lire précédent numéro) notre petit faible pour Intel. Jeudi, le plus grand producteur au monde de semi-conducteurs publiera ses résultats trimestriels, et nous espérons qu’ils seront synonymes d’opportunité d’achat. Nous avons déjà cédé la moitié de notre position dans Areva mais ce n’est pas suffisant pour pouvoir prendre une participation digne de ce nom (environ 4%) dans Intel.

C’est pourquoi nous avons décidé de mettre en vente une partie (1/5 ou 25 de nos 125 titres) de notre participation dans Tubize. Au cours des trois derniers mois, l’action Tubize s’est inscrite en hausse de quelque 18%, et nous souhaitons réaliser cette plus-value. Le reste de la participation est conservé. Notre participation dans Boskalis est elle aussi appelée à diminuer. L’action s’est très bien comportée ces derniers mois et a déjà atteint notre objectif de cours de 38 EUR. A environ 15 fois le bénéfice attendu pour 2014, la décote du groupe est en grande partie gommée. Si les chiffres annuels (publiés le 13/3) n’apportent aucune nouveauté digne de ce nom, nous supprimerons très probablement l’action du portefeuille. Peut-être le ferons-nous plus tôt d’ailleurs, si de nouvelles opportunités se présentent.

Une action n’a pas perdu de temps depuis son intégration en portefeuille : le spécialiste français des lentilles de contact Essilor est venu compléter notre portefeuille à la mi-décembre et s’est apprécié depuis lors de près de 15%. Nous pensions bien que le moment était venu (maintenant ou jamais !) de prendre l’action en portefeuille et la suite nous a donné raison. Car au début de l’année particulièrement, plusieurs maisons de Bourse ont également redécouvert la valeur. D’abord Bank of America Merrill Lynch, qui a relevé son avis à “acheter” et fixé un objectif à 91 EUR. Le lendemain, elle fut suivie par Jefferies, qui a également relevé son conseil à “digne d’achat” et placé un objectif à 93 EUR. L’entreprise française connaît une forte croissance. En 2012, elle a même pu verser, pour la 20eannée consécutive, un dividende supérieur à celui de l’année précédente à ses actionnaires. La passion et l’innovation sont les moteurs de l’entreprise. Le magazine américain Forbes a intégré Essilor dans sa liste des 30 entreprises les plus innovantes au monde pour la 2eannée consécutive. En outre, pour les prochaines années, Essilor table sur une sensible croissance dans les pays émergents, la Chine en tête. Nous avons intégré l’action dans le thème du vieillissement de la population. Malgré la récente hausse de cours, l’action demeure digne d’achat (rating 1B) et reste en portefeuille.

Changements mal accueillis

Standard Chartered est en revanche moins bien loti. La grande banque britannique, qui réalise plus de 80% de ses revenus en Asie, en Afrique et au Moyen-Orient, nous a beaucoup déçu. La semaine dernière, plusieurs changements sont intervenus au sein de sa direction. Son CEO Peter Sands reste à bord, mais son directeur financier CFO Richard Meddings a été remercié. La structure de la banque sera par ailleurs adaptée, et des activités de banque de consommation et aux entreprises seront ajoutées à son portefeuille de services. La City de Londres a une nouvelle fois réagi négativement à cette évolution, tout comme lors de la publication des résultats – faibles – du 3e trimestre. La Corée du Sud semble en effet toujours poser problème au groupe. Nous avions évidemment espéré que la situation évoluerait autrement pour cette valeur au cours des premiers mois qui ont suivi notre prise de position. Cela dit, nous restons convaincus que le dossier coréen est de nature locale et temporaire. A long terme, le groupe est parfaitement en mesure de réaliser une croissance annuelle à deux chiffres de son bénéfice par action. Nous allons donc patienter. Le conseil d’achat (rating 1B) est dès lors maintenu, tout comme la position en portefeuille.

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Alstom: résultats semestriels accueillis favorablement

Bolloré: position dans Havas renforcée

Boskalis: objectif de cours presque atteint; position allégée

Casino: chiffres convaincants à l’issue du 3etrimestre

Michelin: a un potentiel d’appréciation de 13% selon le consensus Bloomberg

Pernod-Ricard: problèmes rencontrés par son concurrent Rémy Cointreau pèsent sur le cours

Standard Chartered: changement au sein du management donne lieu à nouveau repli (lire par ailleurs)

Telefonica: profite du rebond de la Bourse espagnole début 2014

Volkswagen pref.: amélioration de la rentabilité au 3etrimestre

Yum! Brands: conseils d’achat par plusieurs maisons de Bourse

Energies (renouvelables)

Areva: espoir de bonne nouvelle provenant du Nigeria soutient le cours; allègement de position

Fred Olsen Energy: cours se redresse, position renforcée

Schlumberger: attendons le 17 janvier les chiffres du 4etrimestre et de l’année

Or & métaux

Anfield Nickel: négociations sur la vente du projet Mayaniquel toujours en cours

Lumina Copper: négociations liées au projet Taca Taca bientôt reprises

Agriculture

CF Industries: le fait d’envisager une structure MLP est suffisant pour un rebond de cours important; plus de la moitié de la position vendue

Deere&Company: annonce de programme de rachat d’actions propres de 8 milliards USD ; redécouvert

Nutreco: nouveau-venu; nous misons sur la croissance de l’aquaculture

Syngenta: chef de file dans la protection des cultures ; nouveau-venu en portefeuille

Tessenderlo: l’homme fort du groupe, Luc Tack, interrompt la vente de tuyauteries en PVC

Vieillissement de la population

Essilor: belle hausse depuis intégration en portefeuille (lire par ailleurs)

Novo Nordisk: scission pour action ADR: 5 anciennes pour 1 nouvelle

Sanofi: données positives liées à l’étude de phase III pour sarilumab, médicament potentiel contre les rhumatismes

ThromboGenics: rapport positif au Canada soutient le cours

Tubize (fin): allègement d’une partie de la position (lire par ailleurs)

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici