Draghi sauve (temporairement ?) les Bourses

Nous attendons de voir jusqu’où ira le mouvement de redressement.

Durant la troisième semaine de l’année boursière 2016 également, les Bourses internationales sont allées de mal en pis. Comme nous l’annoncions dans notre dernière stratégie, plusieurs zones de soutien ont cédé sous la pression, principalement en Europe. La définition classique du marché baissier (tendance boursière baissière) prévoit que celui-ci commence en cas de baisse de 20% à partir du sommet. Mercredi, l’indice Stoxx600 a clôturé en baisse de 22% par rapport au sommet de l’an dernier, tandis que l’indice Eurostoxx50 affichait même 25% de moins. Il semblerait donc, en théorie du moins, que les deux principaux indices de référence d’Europe aient amorcé un nouveau marché baissier, mettant un terme à la tendance haussière.

Cependant, nous ne parlerions pas encore de revirement de tendance définitif. Il est possible que le plancher d’août 2015 ait été dépassé, mais dans les deux cas le plancher d’octobre 2014 a tout juste tenu le coup. Ce qui est techniquement crucial pour pouvoir évoquer un revirement de tendance des marchés boursiers. Le sauveteur, jeudi, fut (une fois encore) Mario Draghi. Le président de la Banque centrale européenne (BCE) a indiqué que lors de la prochaine réunion, les mesures de soutien pourraient être renforcées (ce qui ne s’était pas produit en décembre, à la grande déception des marchés). Un coup de pouce, donc, pour les investisseurs en actions, qui ont apprécié la nouvelle. Pour éviter toute confusion : même si la tendance baissière revient, les Bourses ne se replieront pas en continu. De la même manière qu’une tendance haussière ne signifie pas que les marchés sont en progression permanente d’ailleurs. Nous restons prudents quoi qu’il en soit et attendons de voir jusqu’où ira le mouvement de redressement. Un revirement de tendance ” quelque part ” en 2016 reste un scénario très plausible.

Solvay: action chimique la moins populaire

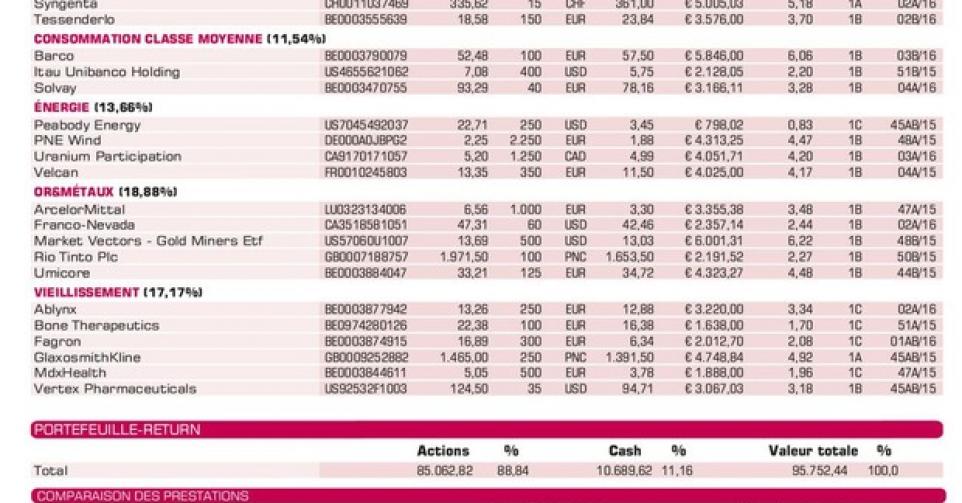

Pour connaître les chiffres annuels, il faudra encore attendre jusqu’au 25 février, mais d’ici là, le cours de Solvay est sous pression. Surtout depuis l’annonce de la reprise du groupe américain Cytec. Pour la multinationale chimique belge, Cytec est la deuxième principale acquisition depuis la naissance du groupe, il y a plus de 150 ans. La semaine dernière, le cours a reflué un instant sous 74 EUR, connaissant un recul plus marqué que la moyenne du secteur européen. Solvay a reçu pas moins de quatre abaissements de conseil depuis le début de cette année. Avec du reste un objectif de cours d’à peine 68,3 EUR (la moyenne s’établit encore à 106,8 EUR). L’estimation moyenne de bénéfice pour 2016 a été abaissée de 3,3%, contre 0,5% pour le secteur. Le lien avec le secteur pétrolier inquiète les analystes. Nous ne partageons pas leur pessimisme, cependant. A un rapport valeur d’entreprise/cash-flow opérationnel d’à peine 4,3 pour 2016, ce qui est bien inférieur à la moyenne, nous trouvons l’action très bon marché. Nous conservons donc la position (rating 1B). Nous avons aussi intégré entretemps le dividende intérimaire de 0,9928 EUR net par action.

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Barco: trading update Q3 relève un chiffre d’affaires décevant mais un carnet de commandes joliment garni

Itau Unibanco Holding: nouveau-venu en portefeuille ; chiffres annuels le 3/2 (*)

Solvay: cours sous pression en raison des abaissements de conseils; lire plus haut (*)

Energie

Peabody Energy: la demande de ‘chapter 11’ par son concurrent ArchCoal exerce une forte pression sur le cours ; résultats Q4 le 26/1 (*)

PNE Wind: déception au Royaume-Uni

Uranium Participation: décote de quelque 20% par rapport à la valeur intrinsèque (*)

Velcan: a reçu l’autorisation technico-économique pour le projet Tato (186 MW) en Inde, lire en rubrique Actions européennes (*)

Or & métaux

ArcelorMittal: titre proche du plancher à 12 ans

Franco-Nevada: nouveau-venu en portefeuille

Market Vectors Gold Miners ETF: mines d’or ont connu une moins bonne semaine que l’or en raison de la faiblesse généralisée des marchés (*)

Rio Tinto: nouveau-venu dans le portefeuille ; acteur solide parmi les géants des matières premières

Umicore: Q3 correct, prévisions annuelles plus prudentes

Agriculture

Deere&Co: résultats supérieurs aux prévisions

Potash Corp.: chiffres Q4 le 29/1

Sipef: a commencé à racheter des actions propres

Suedzucker: résultats Q3 de l’exercice 2015-2016 démontrent que l’amélioration est insuffisante

Syngenta: demeure candidat à la reprise pour 2016

Tessenderlo: devrait devenir Picanol Tessenderlo Group après approbation par l’AGE du 29/1, mais rencontre l’opposition du conseiller des actionnaires ISS notamment (*)

Vieillissement de la population

Ablynx: Perceptive Advisors a relevé sa participation au-delà de 5% (*)

Bone Therapeutics: élargit le programme pour Allob aux fractures multiples (*)

Fagron: selon De Telegraaf, une augmentation de capital (privée) serait en préparation pour environ 150 millions EUR (*)

GlaxoSmithKline: chiffres Q3 supérieurs au consensus

MDxHealth: a annoncé des résultats très positifs pour le test de biopsie AssureMDx pour le cancer de la vésicule (*)

Vertex Pharmaceuticals: chiffres de ventes au Q4 satisfaisants, mais prévisions de ventes 2016 attendues moins bonnes; chiffres définitifs le 27/1

(*) = mis à jour

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici