Double change

Nous remplaçons Novo Nordisk par GSK et RDS par Petrobras.

Jusqu’ici, nous ne pouvions que nous réjouir de notre investissement dans le groupe danois Novo Nordisk, mais il existe un facteur d’incertitude désormais. Sanofi a indiqué qu’il ne prévoyait aucune croissance pour le diabète l’an prochain en raison de la pression sur les prix aux USA. Novo Nordisk est désormais tout juste le plus grand spécialiste des médicaments pour diabétiques. La direction de Novo s’est dite enthousiaste par rapport à 2015 à l’occasion de la publication des résultats trimestriels. La croissance escomptée du chiffre d’affaires, située entre 7 et 9% à taux de change constants, a été confirmée. Après 9 mois, cette dernière ressort à 8% à taux de change constants (4% dans la comptabilité en couronne danoise, DKK). Pour l’an prochain, Novo Nordisk table sur une croissance du chiffre d’affaires comparable “high single digit”. Nous pensions conserver Novo Nordisk pour le (plus) long terme, compte tenu de son leadership. Cependant, l’actualité et l’évolution du cours commencent à nous faire douter… D’autant que l’action, à 26 fois le bénéfice attendu et 18 fois le rapport valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA), est le titre le plus cher du portefeuille. C’est pourquoi nous préférons vendre notre position (rating 2B). Novo Nordisk est remplacé dans le thème Vieillissement de la population par GlaxoSmithKline (rating 1A) sur la base des arguments invoqués dans l’article le concernant cette semaine.

Petrobras pour Royal Dutch

Le thème Vieillissement de la population n’est pas le seul à faire l’objet d’un changement. C’est aussi le cas du thème Energie, qui ne s’est pas très bien comporté cette année. Nous échangeons une major pétrolière contre une autre : Petrobras (lire Flash) prend la place de Royal Dutch Shell (lire également l’article de cette semaine).

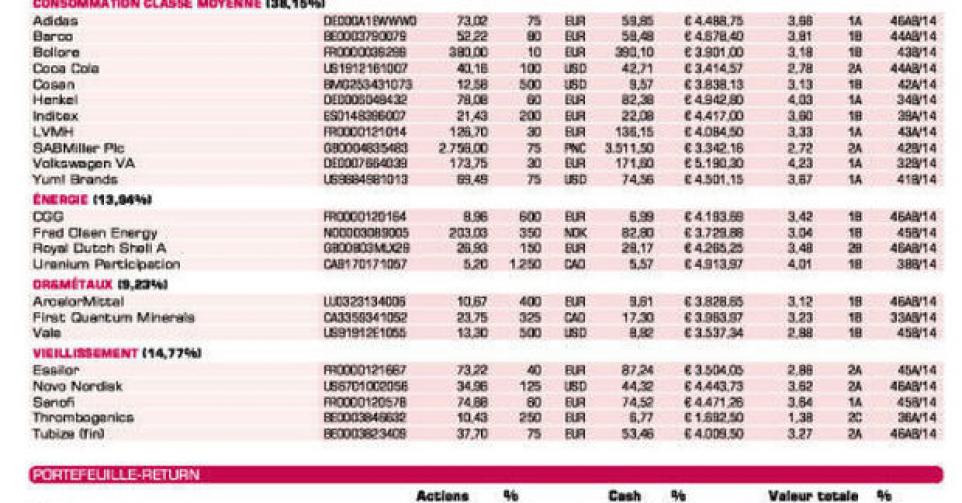

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici