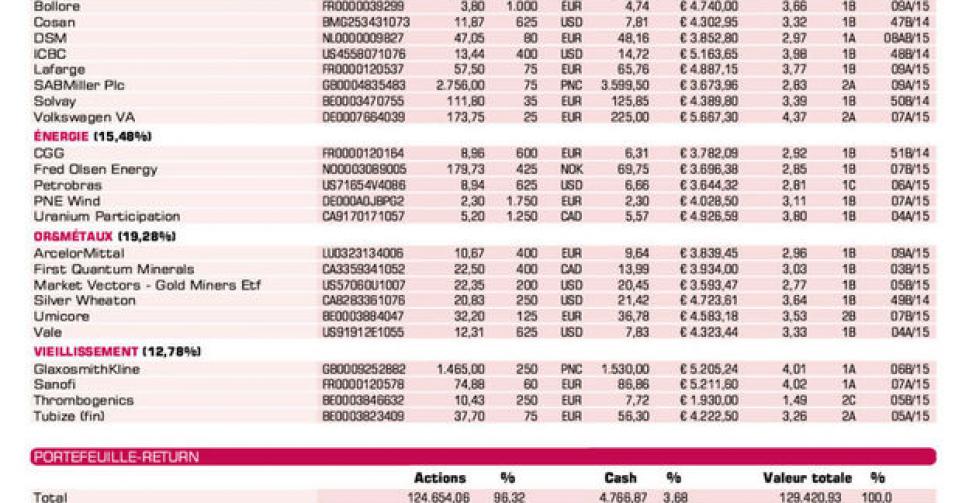

Bolloré, Lafarge, Wilmar Int.

Bolloré vaudrait 8,50 EUR !

Alors que nous sommes passés juste à côté d’une participation dans Sociedad Quimica y Minera (SQM) (limite d’achat adaptée), le cours du holding français Bolloré, de l’empire de Vincent Bolloré, a amorcé une remontée spectaculaire. L’an dernier, un vent de panique avait soufflé sur ce holding concentré sur l’Afrique (logistique), en raison de la crise de l’Ebola. A présent, l’action a été soutenue par une interview sur Bloomberg TV, où le fondateur de Muddy Waters Carson Block n’a pas tari d’éloges au sujet de ce titre, et lui a attribué un objectif de cours de 8,50 EUR. Nous appliquons, jusqu’à la date de publication des chiffres annuels (le 20/3) une fair value de 4,9 EUR par action. Le cours évolue dans cette direction, mais pour l’instant, nous nous en tenons à notre conseil d’achat (rating 1B), en ajoutant “pour le long terme”.

Lafarge : belles perspectives

La nouvelle que Lafarge devait annoncer en marge des chiffres annuels 2014 est plutôt mitigée : d’une part, les résultats escomptés pour le 4etrimestre n’ont pas été atteints, avec un repli du cash-flow opérationnel (EBITDA) de 4% (-1% sur base comparable), à 679 millions EUR, en conséquence de quoi l’ebitda pour 2014 a stagné à 2,72 milliards EUR (-3% par rapport à 2013, mais à +5% sur base comparable et à taux de change constants) et ce, pour un repli de 2% du chiffre d’affaires (12,84 milliards EUR). D’autre part, la direction a atteint les prévisions des analystes d’un ebitda 2015 compris entre 3 et 3,2 milliards EUR grâce à une meilleure maîtrise des coûts, un rétablissement de la demande de ciment, et des rapports de change favorables. Les projets de fusion avancent très bien. LafargeHolcim, le nom du futur groupe, est parvenu à un accord avec le groupe irlandais CRH sur la vente d’un grand nombre d’actifs, pour un total de 5,2 milliards EUR de CA en 2014 et un ebitda de 744 millions EUR. L’objectif est toujours de finaliser la fusion d’ici à la moitié de l’année. Nous anticipons un redressement de cours ultérieur cette année. A 1,2 fois la valeur comptable et un peu plus de 10 fois le rapport valeur d’entreprise/ebitda, le potentiel d’appréciation est toujours réel (rating 1B).

Wilmar Internatinal: mieux que prévu

Les résultats annuels de Wilmar International ont été positivement accueillis par le marché. Le groupe agricole asiatique a en effet enregistré des résultats supérieurs aux prévisions, avec pour le 4etrimestre (hors éléments exceptionnels) un résultat net de 412 millions USD, alors que les analystes tablaient en moyenne sur “seulement” 379 millions USD. Chez Wilmar, l’accent est placé sur l’Asie et l’huile de palme, mais le résultat supérieur aux attentes l’an dernier est surtout lié à la diversification vers le sucre et les produits de consommation. Le bénéfice de la division Sucre a presque doublé, de 34,3 à 53,6 millions USD au cours des trois derniers mois de l’an dernier, et a compensé ainsi le repli de 11% du bénéfice des plantations et des usines d’huile de palme. Wilmar est l’un des principaux propriétaires de plantations d’huile de palme au monde, avec une superficie cultivée totale de près de 250.000 ha. Grâce à la hausse du bénéfice par action de 8,6% au 4etrimestre, le recul du bénéfice s’est limité à 12,1% en rythme annuel, à 0,181 USD par action. Après les chiffres annuels, nous restons convaincus que Wilmar Int. mérite une place en portefeuille et, en tant que valeur agricole en retrait, recèle un potentiel d’appréciation pour les 6 à 12 prochains mois. A 11,5 fois le bénéfice attendu pour 2015 et inférieur à sa valeur comptable, le titre est largement sous-valorisé (rating 1B).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: cours poursuit son redressement après annonce de la recherche d’un successeur à son CEO Heiner (*)

Barco: année de transition 2014; dividende augmenté

Bolloré: vif intérêt à l’achat (lire par ailleurs) (*)

Cosan: scission de Comgas reportée; chiffres 26/2 (*)

DSM: prévisions 2015 supérieures aux attentes 2015

ICBC: cours profite de la belle prestation des Bourses chinoises

Lafarge: bénéfice 2015 plus important (lire par ailleurs) (*)

SABMiller: nouvelles spéculations de reprise en réaction à un article dans le Daily Mail (lire par ailleurs) (*)

Solvay: mouvement de redressement amorcé; a vendu les activités froides à Daikin; chiffres annuels le 26/2

Volkswagen pref.: forte hausse de cours; prise de bénéfices partielle; chiffres annuel le 12/3)

Energie

CGG: premiers relèvements de conseil soutiennent le cours

Fred Olsen Energy: suppression du dividende mal accueillie, mais pas de nouveau cours plancher (*)

Petrobras: changement de CEO insuffisant pour infléchir l’orientation de cours

PNE Wind: nouveau-venu en portefeuille

Uranium Participation: valeur intrinsèque au 31/12: 5,39 CAD

Or & métaux

ArcelorMittal: réaction de cours positive après résultats 4e trimestre supérieurs aux prévisions. Prévisions de bénéfice 2015 décevants, en revanche

First Quantum Minerals: cours très volatil car chute du prix du cuivre et imposition plus lourde en Zambie

Market Vectors Gold Miners ETF: nouveau-venu en portefeuille; tracker sur les mines d’or

Silver Wheaton: profite pleinement du redressement des métaux précieux

Umicore: chiffres annuels en ligne avec les attentes; deux divisions en vente

Vale: intérêt pour la division Nickel de Mick Davis (ancien CEO Xstrata)

Agriculture

Asian Citrus: trading update décevant

Syngenta: prévisions 2015 rassurantes rassurent les investisseurs

Tessenderlo: position allégée (*)

Wilmar International: chiffres annuels supérieurs aux prévisions (lire par ailleurs) (*)

Vieillissement de la population

GlaxoSmithKline: relèvement de conseil par UBS (*)

Sanofi: responsable pharma de Bayer devient nouveau CEO Sanofi

ThromboGenics: approbation de Jetrea en Argentine et en Israël (*)

Tubize (fin): actualité positive soutient le cours d’UCB/Tubize

(*)= update

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici