Barco: première (petite) acquisition

Le conseil d’achat est maintenu.

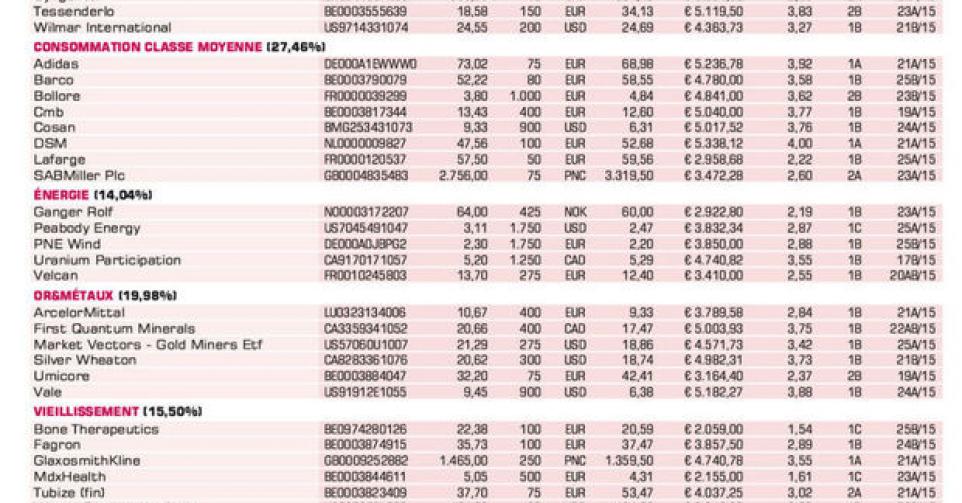

Après l’intégration de Barco en portefeuille, nous avons dû attendre plusieurs mois pour que le cours reprenne un peu de hauteur, lorsque le spécialiste de la visualisation a publié un trading update meilleur que prévu. Le consensus des analystes pour le premier trimestre faisait état d’un chiffre d’affaires (CA) de 220 millions EUR, mais la société technologique flamande a finalement annoncé un CA trimestriel de 241,6 millions EUR. Non seulement cela représente 14,6% de plus que les trois premiers mois de 2014, mais donc aussi près de 10% de plus que la prévision moyenne des analystes. La bonne surprise provient de la plus grande division, Entertainment : son CA s’est accru de 18,4%, à 134,9 millions EUR. L’effet favorable de la forte hausse du dollar américain (USD) s’est fait sentir plus rapidement que ce que les analystes avaient prédit. Il faudra toutefois attendre les résultats semestriels pour une (éventuelle) adaptation des perspectives (prudentes). Le carnet de commandes avait gonflé de 37,5 millions EUR depuis le début de l’année, à 339,7 millions EUR. Le marché a dès lors réagi positivement au trading update. Pour que le cours progresse à présent (de manière substantielle), Barco devra procéder à des acquisitions prometteuses. Depuis la vente de son pole Défense, le groupe est à la tête d’un trésor de guerre considérable de plus de 200 millions EUR. En début de semaine, il a réalisé un premier pas sur cette voie avec l’achat, pour 18,5 millions USD, d’Advan, producteur d’écrans LCD de qualité implanté dans la Silicon Valley (CA de 22 millions USD). A 1,1 fois la valeur comptable escomptée et 6 fois le rapport attendu entre la valeur d’entreprise (EV) et l’EBITDA, l’action conserve une valorisation intéressante. Nous maintenons dès lors le conseil d’achat (rating 1B), avec une fair value de 66 EUR.

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici