Barco, Fred Olsen, Essilor, Sanofi

Barco vend son pôle “défense”

Peu avant de boucler ce numéro, la presse annonçait que Barco a réussi à vendre sa division Defense & Aerospace à la société américaine Esterline Corporation. Cette vente est évaluée à un montant de 150 millions EUR, autant dire que c’est une aubaine. Nous reviendrons en détail sur cette transaction dans le numéro suivant (40B) et analyserons s’il est opportun d’adapter notre avis.

Etude de fond pour Fred Olsen

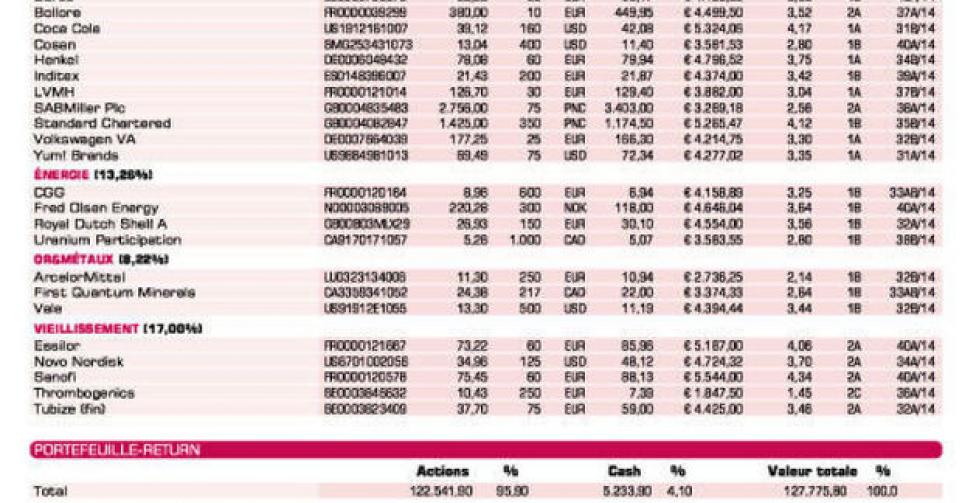

Contrairement aux années précédentes, l’année dernière, le groupe norvégien Fred Olsen Energy ne fut absolument pas un exemple de stabilité. Le spécialiste de la location des installations de forage en offshore (mer profonde) à la recherche de pétrole, donnera, le 29 octobre prochain, une actualisation de la situation pour la période allant de juillet à septembre. L’évolution de cours atteste clairement que les prévisions ne sont pas ambitieuses après déjà 4 trimestres consécutifs décevants. Il y a un an, le groupe a annoncé une double déception. Le bénéfice a atterri à 7,3 NOK par action, un chiffre inférieur au consensus des analystes de 8,41 NOK. Le report de la livraison de la nouvelle plateforme, Bolette Dolphin, était cependant plus grave. Cette livraison n’a finalement pas eu lieu au 3etrimestre de l’an dernier, mais seulement au 2etrimestre de cette année. Ce n’était cependant encore que de la “petite bière” par rapport au plongeon des résultats cette année. Au 1er semestre, le bénéfice par action a faibli de 15 à 2,73 NOK par action. Ce n’est donc pas un luxe si entre-temps la dixième plateforme, Bolette Dolphin, est active au Liberia. Le contrat à quatre ans avec Anadarko, à un tarif de location journalière de 488.000 USD, court jusqu’au 2etrimestre 2018. Une deuxième nouvelle plateforme, Bollsta Dolphin, devrait être livrée au 3etrimestre 2015. Notez que Bollsta Dolphin a déjà un contrat de cinq ans avec Chevron, à un tarif de location journalière intéressant de 560.000 USD. Ce qui offre des perspectives à terme. Pour le 3e trimestre, la prévision moyenne des analystes s’élève à 6,31 NOK par action. Ce qui doit donner lieu, pour l’exercice complet, à un bénéfice de 14,5 NOK par action, soit à peine plus de la moitié du chiffre de l’an dernier (26,2 NOK par action). Le consensus des analystes pour l’an prochain s’élève à nouveau à 24,3 NOK par action, mais est considéré comme irréaliste par le marché sur la base du cours actuel. Cette année, Fred Olsen Energy est une grosse déception, mais nous envisageons 1 à 2 années d’amélioration. C’est pourquoi nous réitérons le conseil d’achat (rating 1B).

Abaissement de conseil sur les stars françaises

Par rapport à nos deux valeurs françaises du thème Vieillissement de la population, nous avons dû faire preuve de patience. Ce n’est pas un problème car presque au même moment, elles ont amorcé une hausse comprise entre 10% et 20% en l’espace de quelques semaines.

Le leader français des lentilles optiques, Essilor, a pu amorcer une belle ascension après l’annonce d’une croissance de son chiffre d’affaires (CA) de 7,9%, à 2,78 milliards EUR pour le 1er semestre. A comparer à une croissance du CA du 1er trimestre de 3,6% et de 1,5% l’an dernier.

Le train de la hausse chez Sanofi a finalement démarré non seulement après des résultats supérieurs aux prévisions au terme du 2etrimestre, mais aussi un relèvement des prévisions annuelles pour 2014. Le géant pharma français table désormais sur une hausse de 6 à 8% du bénéfice par action (contre 4 à 7% précédemment). Compte tenu de la rapide augmentation, les deux actions se sont hissées à nouveau à nos “fair values”, respectivement 93 EUR (Essilor) et 94 EUR (Sanofi). Pour préciser qu’il ne faut pas courir derrière le cours et de préférence attendre une correction intermédiaire, nous avons abaissé notre conseil à “conserver/attendre” (rating 2A). Ces deux actions demeurent cependant jusqu’à nouvel ordre des valeurs de base pour notre portefeuille.

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Adidas: intérêt de la part de hedge funds américains; position renforcée

Barco: valeur de la divison Defense & Aerospace estimée à 150 millions EUR

Bolloré: résultats semestriels conformes aux estimations

Coca-Cola: chiffres du 3e trimestre le 21/10

Cosan: cours a récemment plongé; tentative de relèvement de la position (lire par ailleurs)

Henkel: relèvement de conseil à “digne d’achat”

Inditex: résultats semestriels mitigés

LVMH: va partager la participation de 23% dans Hermès entre les actionnaires

SABMiller: offre de reprise par AB InBev ou acquisition importante ?

Standard Chartered: nomination plusieurs nouveaux directeurs pour renforcer la direction

Volkswagen pref.: valorisation très intéressante

Yum! Brands: chiffres trimestriels déjà le 7/10

Energie

CGG: cours en hausse, grâce notamment à l’annonce de plusieurs ordres

Fred Olsen Energy: chiffres trimestriels le 29/10 (lire par ailleurs)

Royal Dutch Shell: chiffres trimestriels le 30/10

Uranium Participation: cours en hausse parallèlement au cours de l’uranium

Or & métaux

ArcelorMittal: nouveau-venu en portefeuille

First Quantum Minerals: grève à la mine de Guelb Moghrein pèse sur le cours

Vale: cours sous pression car baisse ultérieure du prix du minerai de fer

Agriculture

Asian Citrus: réaction de marché neutre à la perte nette importante au terme de l’exercice 2013-2014; nous y reviendrons

Deere&Company: prévisions de CA et de bénéfice abaissées

Nutreco: chiffres 2etrimestre supérieurs au consensus

Syngenta: chiffres accueillis négativement

Tessenderlo: Luc Tack a racheté pour 5 millions EUR d’actions; construit nouvelle usine à Ham

Vieillissement de la population

Essilor: forte hausse de cours donne lieu à un abaissement de conseil (lire par ailleurs)

Novo Nordisk: cours atteint record après approbation Saxenda (traitement de l’obésité) sur le marché américain

Sanofi: forte hausse de cours donne lieu à un abaissement de conseil (lire par ailleurs)

ThromboGenics: abaissement de conseil par JPMorgan comprime le cours

Tubize (fin): cours d’UCB se redresse à nouveau en réaction au conseil d’achat par Citi; décote de Tubize demeure à 40%.

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici