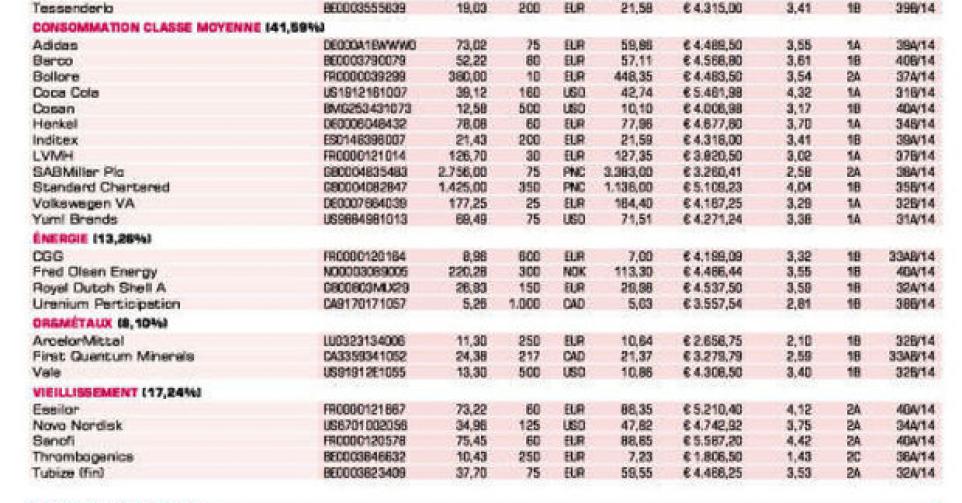

Asian Citrus

Trésorerie supérieure au cours

Comme les observateurs le craignaient, l’exercice 2013-2014 n’est absolument pas de bonne facture pour Asian Citrus, le premier producteur d’oranges chinois. Asian Citrus gère trois plantations : Hepu, Xinfeng et Hunan, pour un total de près de 4 millions d’orangers. En outre, le groupe est propriétaire de la société de traitement des fruits Behai Perfuming Garden Juice Company (BPG; 42% du chiffre d’affaires du groupe). Bien qu’une importante quantité d’arbres se soit ajoutée à ses actifs ces dernières années, la production totale d’oranges a baissé de près de 10%, à 197.467 tonnes, conséquence de mauvaises conditions climatiques, de replantations sur la plantation d’Hepu et des dégâts occasionnés par l’ouragan Rammasun. Dans la mesure où le prix de vente moyen des oranges a également baissé de quelque 10%, le CA a reculé de 14,4%, à 1,27 milliard de renminbi (RMB) ou 120,4 millions de livres sterling (GBP). Compte tenu de l’augmentation ultérieure des coûts (15%), les marges bénéficiaires ont plongé. Le cash-flow opérationnel (EBITDA) est passé de 53 à 7,5 millions GBP et le bénéfice de 3,5 pence (PNC) de l’exercice 2012-2013 s’est transformé en perte nette récurrente (hors éléments exceptionnels) de 0,4 PNC pour 2013-2014.

Ces dernières années, le cours de l’action a connu une évolution catastrophique parallèle à la baisse des résultats. Le titre présente désormais une décote extrême par rapport à sa trésorerie par action, qui s’élève à 14,4 PNC; soit davantage que le cours de Bourse) et un rapport cours/valeur comptable d’à peine 0,2. Tous les ingrédients favorables à un redressement sont présents mais il faudra encore patienter. Nous rappelons l’importance d’avoir un horizon de placement éloigné, et soulignons le risque supérieur à la moyenne (rating 1C).

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici