Areva sort du lot

Areva est une valeur de notre portefeuille modèle qui se distingue depuis le début de l’année.

Le spécialiste mondial de l’énergie nucléaire attribue la hausse de son cours aux progrès réalisés dans les négociations avec le Niger. Areva est actif dans ce pays africain depuis 40 ans déjà, dans l’exploitation de mines d’uranium. Le 31 décembre 2013, un contrat de 10 ans est arrivé à échéance et en début d’année, Areva avait donc interrompu l’activité de ses mines d’uranium. Ce qui signifie que 5300 salariés risquent de perdre leur emploi. La reprise des négociations a dès lors été accueillie positivement par les investisseurs. L’un des sujets épineux concerne l’intention du Niger de prélever une taxe plus élevée sur l’exploitation de mines d’uranium par Areva. Le gouvernement nigérien envisagerait à présent d’abandonner ce prélèvement, compte tenu de la faiblesse des prix de l’uranium, qui ont érodé la rentabilité des mines au Niger au point que celles-ci ne sont plus rentables. Le prix de l’uranium a tendance à sortir de son plancher.

75% de hausse de cours

Le grand avantage de la société française est qu’elle est un “one nucleair shop” : les clients peuvent s’adresser à Areva pour tout ce qui concerne l’énergie nucléaire. Ce qui fait d’Areva le leader de marché mondial de l’énergie nucléaire. L’entreprise française annoncera ses résultats annuels le 26 février. Depuis la mi-septembre, le cours de l’action a cependant connu une hausse de 75%. Ce qui limite évidemment son potentiel d’appréciation à court terme et rend l’action plus vulnérable en cas de résultats décevants. Dans le cadre de la gestion dynamique de notre portefeuille, nous abaissons notre conseil à “à conserver” (rating 3C) et plaçons une limite de vente sur 150 des 300 titres restants.

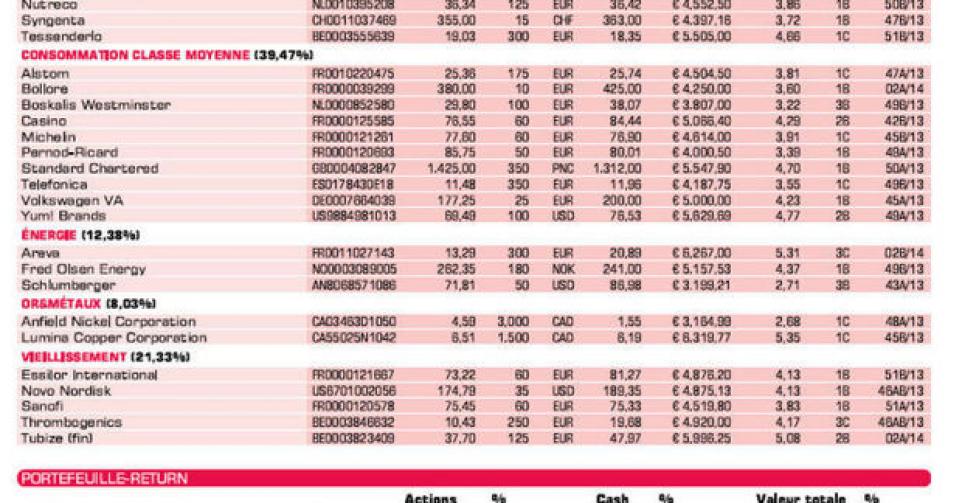

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici