Anfield Nickel renaît ; Alstom déçoit

Si la prestation boursière d’Anfield Nickel fut médiocre l’an dernier, le titre a démarré cette année sur les chapeaux de roue (plus de 50% en l’espace de 3 semaines).

Le potentiel d’Anfield Nickel repose sur le projet d’exploration de nickel Mayaniquel, situé au Guatemala. Le rebond de cours s’explique de deux manières. Tout d’abord, le prix du nickel a connu une évolution sensible ces dernières semaines. Alors qu’il s’échangeait encore à 30.000 USD en 2011, il affichait seulement 13.500 USD au début de cette année. Ces derniers jours pourtant, le cours a rebondi vers 15.000 USD, en réaction à l’interdiction imposée par l’Indonésie d’exporter du minerai de nickel brut, alors que le pays représente au moins 20% de l’offre mondiale de nickel. C’est aussi l’une des raisons pour lesquelles Goldman Sachs fait figurer le nickel parmi les 3 métaux favoris pour 2014 et tient compte d’une hausse de 18 à 20.000 USD par tonne cette année si l’Etat indonésien reste sur ses positions. En outre, le projet Mayaniquel présente un avantage de nature géographique : il ne se trouve pas en Asie mais en Amérique Centrale. Par ailleurs, le processus de vente du projet à proprement parler a connu une évolution appréciable. Alors que des négociations étaient en cours depuis quelques mois avec un candidat-acheteur, sans percée fondamentale cependant, un deuxième candidat se serait présenté récemment. Qui pourrait enfin voir une transaction se concrétiser. Nous espérons une vente du projet cette année, possiblement au double du cours actuel. Le risque est cependant supérieur à la moyenne car cette vente n’a eu lieu ni en 2012 ni en 2013 (rating 1C).

Déception

L’évolution de cours d’Alstom depuis le début de cette année est bien moins réjouissante. L’avertissement sur bénéfice lancé par le groupe a amputé le cours de plus de 10%. Ces derniers mois le cours était plusieurs fois parvenu à revenir sur les rails mais cela sera certainement moins simple après cette annonce. Alstom est spécialisé dans les centrales énergétiques, la distribution d’électricité et le transport (tram et métro), et ses concurrents principaux sont Siemens, General Electric et Bombardier. Le peu de commandes de nouvelles centrales énergétiques affecte cependant les Français. Au 3e trimestre de l’exercice 2013-2014 (date de clôture : 31/3), les commandes ont totalisé 5,6 milliards EUR, soit 11% de plus qu’au même trimestre l’an dernier. Après 9 mois, le compteur affiche toujours 12% de moins qu’à l’exercice passé (15 versus 17,2 milliards EUR). Le secteur du transport se porte en revanche très bien, grâce notamment à une importante commande portant sur un projet de métro à Riyad (capitale de l’Arabie Saoudite). Le chiffre d’affaires (CA) du 3etrimestre est ressorti à 4,8 milliards EUR, soit environ 3% de moins qu’au même trimestre l’an dernier et 4% sous le consensus des analystes. Après 9 mois, le CA affiche un repli de 1%. Sans considérer les effets de change de -4%, la croissance organique est ressortie à 3%. Compte tenu de la faiblesse du segment des centrales énergétiques, le groupe n’anticipe plus de redressement des marges (la marge d’EBIT stagne à environ 7%) et celles-ci pourraient même encore se tasser légèrement à l’exercice prochain (2014-2015). Les analystes, nous y compris, avaient évidemment espéré une amélioration des marges, surtout compte tenu des efforts consentis pour comprimer les coûts. Efforts qui devront être intensifiés. Alstom est clairement en retrait et si l’on en croit cette annonce, cela devrait encore être le cas un certain temps. A ces niveaux de cours planchers, nous préférons ne pas vendre nos positions, à moins qu’une opportunité se présente au cours des prochaines semaines. Nous abaissons notre conseil : “à conserver” (rating 3C).

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

Alstom: perspectives faibles sanctionnent le cours

Bolloré: position dans Havas renforcée

Boskalis: objectif de cours presque atteint

Casino: chiffres convaincants à l’issue du 3etrimestre

LVMH: nouveau-venu en portefeuille; résultats le 31/1

Michelin: 1/3 du CA est réalisé en Amérique du Nord; marché en plein essor

Standard Chartered: changement au sein du management donne lieu à nouveau repli

Telefonica: profite du rebond de la Bourse espagnole début 2014

Volkswagen pref.: ventes automobiles continuent de se redresser en Europe

Yum! Brands: le cours s’est replié; relèvement de conseil à “digne d’achat”

Energies (renouvelables)

Areva: espoir de bonne nouvelle provenant du Nigeria soutient le cours; allègement de position

Fred Olsen Energy: cours se stabilise; attendons résultats le 6/2

Schlumberger: résultat supérieur aux prévisions

Or & métaux

Anfield Nickel: cours se détache enfin

Lumina Copper: climat à l’égard du secteur minier en Argentine en train de s’adoucir

Agriculture

CF Industries: structure MLP de plus en plus concrète; soutient le cours

Deere&Company: programme de rachat d’actions propres de 8 milliards USD; redécouvert

Nutreco: cours faiblit car son concurrent Marine Harvest achète 26% de Grieg Seafood

Syngenta: chef de file dans la protection des cultures; nouveau-venu en portefeuille

Tessenderlo: l’homme fort du groupe, Luc Tack, interrompt la vente de tuyauteries en PVC

Vieillissement de la population

Essilor: abaissement de la croissance du CA 2013 de 6 à 5,4%

Novo Nordisk: résultats le 31/1

Sanofi: Genzyme se déploie dans les maladies génétiques rares via Alnylam Pharmaceuticals

ThromboGenics: Alcon/Novartis va investir plusieurs dizaines de millions EUR dans Puurs

Tubize (fin): conversion anticipée en actions UCB convertibles a pesé sur le cours; légère dilution participation Tubize

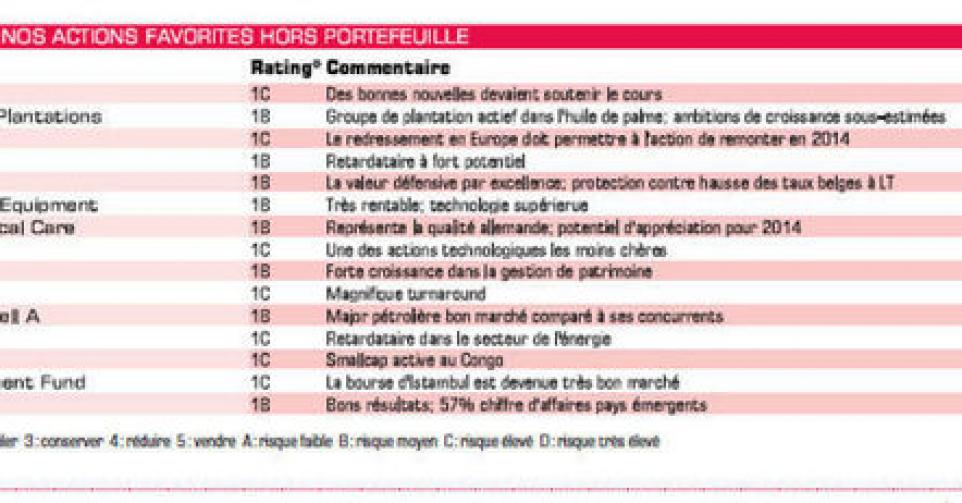

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici