Abaissement du conseil sur Tubize; rapport positif sur Bolloré

Abaissement du conseil sur Tubize

Deux valeurs se sont particulièrement distinguées en fin d’année : UCB et Tubize. Notre timing d’achat du holding de contrôle (36,2% des actions) de la société biotech belge fut donc parfait. Ces 3 derniers mois, Tubize a connu une ascension de près de 19%, contre 20% pour UCB et “seulement” 4,5% pour l’indice BEL20. UCB est ainsi devenu très populaire parmi les analystes, et pas seulement en Belgique. Au cours des dernières semaines de l’année, nous avons du reste appris que la banque britannique Barclays avait choisi UCB comme “top pick” (valeur favorite) parmi les midcaps pour 2014, et lui avait associé un objectif de cours de 57 EUR. Les arguments sont les suivants : les ventes de 3 nouveaux médicaments très prometteurs sont en hausse; d’abord celles de Cimzia (maladie de Crohn et arthrite rhumatoïde), mais aussi celles de Vimpat (anti-épileptique) et enfin de Neupro (Parkinson et syndrome des membres sans repos). Les ventes maximales attendues pour la période 2015-2020 sont estimées, pour ces trois médicaments, à 3,1 milliards EUR. Courant 2014, le marché commencera également à anticiper les résultats cliniques, favorables espérons-le, de nouveaux médicaments potentiels, notamment le brivaracetam (anti-épileptique), puis l’epratuzumab (lupus, une maladie auto-immune du tissu conjonctif). Par ailleurs, UCB a déjà pu publier des résultats très positifs d’une étude de phase II avec son partenaire Amgen pour le romosozumab (médicament potentiel contre la décalcification). En outre, la société se montre ambitieuse pour les prochaines années. Son CEO Roch Doliveux a notamment laissé entendre dans une entrevue accordée au journal d’affaires allemand Handelsblatt qu’il escomptait un chiffre d’affaires (CA) bien plus élevé en 2017 qu’en 2013 et que ses marges atteindraient la moyenne du secteur de 25 à 30%. Nous gardons toute confiance dans UCB et Tubize à plus long terme mais compte tenu de la forte hausse des derniers mois et semaines, nous attendrions désormais un repli avant d’acheter. Nous abaissons donc notre conseil sur Tubize à “achat sur repli” (rating 2B).

Rapport positif sur Bolloré

Bolloré a été intégré en portefeuille en raison de son potentiel africain. A première vue, cela semblait peut-être surfait car “seuls” 25% de son CA (environ 2,5 sur 10 milliards EUR) sont réalisés par Bolloré Africa Logistics. Mais si l’on observe les résultats, force est de constater que 80% du cash-flow opérationnel (EBITDA) est produit par cette division. L’année 2012 fut à nouveau excellente pour Bolloré Africa Logistics, avec une croissance du CA de 18%. Bolloré dispose du plus grand réseau logistique d’Afrique et est notamment propriétaire de 13 concessions portuaires. Mais Bolloré n’est pas seulement actif en Afrique : en toute fin d’année, le marché a appris que le holding du directeur Vincent Bolloré avait encore racheté 650.000 titres du groupe de médias français Havas, portant sa participation à 36,7%. Dans le courant du mois de novembre, le cours a été surtout soutenu par l’introduction en Bourse fructueuse (IPO; 10% du total), fin octobre, de Bolloré Blue Solutions (batteries électriques pour la voiture électrique Bluecar). En décembre, un accord a été conclu entre les autorités portuaires d’Abidjan (Ivoorkust) et Bolloré Africa Logistics portant sur un nouveau terminal d’une capacité de 2 millions de conteneurs. Ce terminal doit être prêt dans 4 ans. La récente hausse de cours est cependant surtout liée à un nouveau rapport favorable de la maison de Bourse française Exane BNP Paribas. Le récit Bolloré est selon cette dernière un récit complexe mais très intéressant. Complexe, parce qu’entre Vincent Bolloré et le holding Bolloré (autrefois Bolloré Investissement), on ne compte pas moins de 4 niveaux (Omnium Bolloré, Financière V, Sofibol et Financière de l’Odet, également cotée, qui détient plus de 68% des titres Bolloré), qui détiennent par ailleurs des participations les unes dans les autres. Exane BNP Paribas a relevé l’objectif de cours à 500 EUR pour Bolloré. Nous maintenons le conseil d’achat (rating 1B) et donc également la position en portefeuille.

Intentions d’achat et de vente

Consommation de la classe moyenne des pays émergents

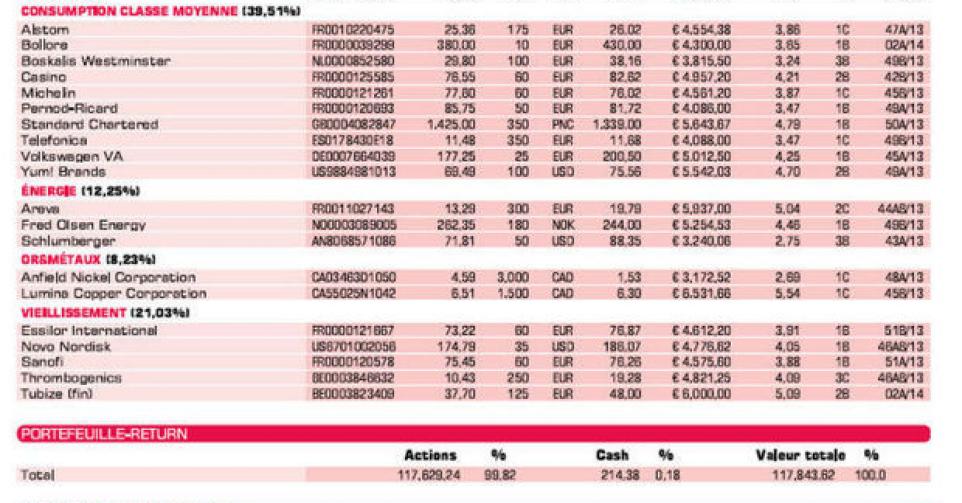

Alstom: résultats semestriels accueillis favorablement

Bolloré: position dans Havas renforcée (lire par ailleurs)

Boskalis: cours soutenu par l’actualité positive

Casino: chiffres convaincants à l’issue du 3etrimestre

Michelin: euro vigoureux affecte les résultats

Pernod-Ricard: avertissement sur bénéfice de son concurrent Remy Cointreau a pesé sur le cours

Standard Chartered: déclaration intermédiaire du 3etrimestre déçoit largement

Telefonica: groupe espagnol nouveau venu en portefeuille afin de miser sur la croissance de l’Amérique latine et l’embellie de l’Europe

Volkswagen pref.: amélioration de la rentabilité au 3etrimestre

Yum! Brands: conseils d’achat par plusieurs maisons de Bourse

Energies renouvelables

Areva: comme espéré, le Japon ne cessera pas de produire de l’énergie nucléaire

Fred Olsen Energy: cours se redresse, position renforcée

Schlumberger: attendons le 17 janvier les chiffres du 4 trimestre et de l’année

Or & métaux

Anfield Nickel: négociations sur la vente du projet Mayaniquel toujours en cours (lire par ailleurs)

Lumina Copper: négociations liées au projet Taca Taca bientôt reprises

Agriculture

CF Industries: le fait d’envisager une structure MLP est suffisant pour un rebond de cours important ; plus de la moitié de la position vendue

Deere&Company: annonce de programme de rachat d’actions propres de 8 milliards USD

Nutreco: nouveau-venu; nous misons sur la croissance de l’aquaculture

Tessenderlo: départ du CEO Frank Coenen; Luc Tack reprend les rênes; cours rebondit

Vieillissement de la population

Essilor: nouveau-venu en portefeuille; premier acteur mondial dans le segment des lentilles ; potentiel de croissance dans les pays émergents

Novo Nordisk: souhaite relever les parts de marché sur le marché du diabète aux Etats-Unis de 29% à 42 – 44% en 10 ans.

Sanofi: données positives liées à l’étude de phase III pour sarilumab, médicament potentiel contre les rhumatismes

ThromboGenics: rapport positif au Canada soutient le cours

Tubize (fin): abaissement du conseil (lire par ailleurs)

Sélection de nos actions

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici