Yahoo & Sandstorm Gold

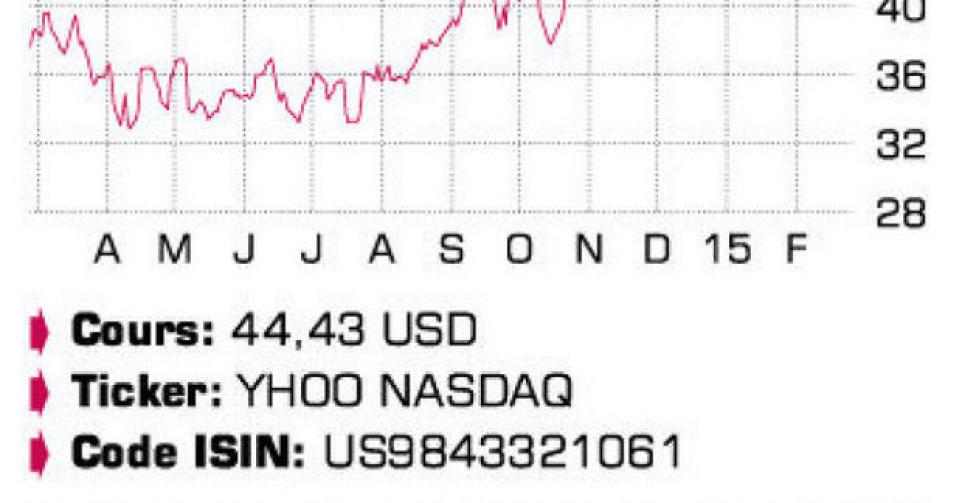

La participation de Yahoo dans Alibaba couvre presque la totalité de sa capitalisation boursière. Un investissement dans Yahoo n’est-il pas une énorme opportunité ?

L’investissement de 1 milliard USD consenti par Yahoo dans Alibaba en 2005, qui représentait à l’époque une participation de 40%, est en tout cas un coup dans le mille. Yahoo avait déjà vendu pour 7,1 milliards USD d’actions Alibaba en 2012. Elle s’est ensuite défait de 121,7 millions d’actions supplémentaires lors de l’entrée en Bourse d’Alibaba en septembre 2014, pour un produit net de 6,1 milliards USD. Et la participation résiduelle de 384 millions d’actions, soit 15,4% du capital d’Alibaba, vaut toujours 33 milliards USD sur la base du cours actuel. Avec la participation dans Yahoo Japan (35,5%, valeur : 6,8 milliards USD), la participation dans Alibaba couvre effectivement la quasi-totalité de la capitalisation boursière de Yahoo (41,7 milliards USD). L’entreprise Internet est sous pression depuis des années. On lui reproche de ne pas créer suffisamment de valeur actionnariale, et les changements se sont multipliés à la tête de l’entreprise. Depuis 2012, c’est Marissa Mayer, un directeur prometteur en provenance de Google, qui tient les rênes (CEO). Depuis son entrée en fonction, Mayer a investi 2 milliards USD dans une série d’acquisitions, dans une tentative – vaine jusqu’à présent – d’infléchir la baisse des parts de marché de Yahoo. Yahoo a en effet manqué la révolution du marché de la publicité mobile. L’an dernier, le chiffre d’affaires (CA) a baissé de 1% à 4,6 milliards USD, mais le bénéfice net récurrent (hors revenus des participations) a chuté de 76% à 143 millions USD. Mayer a également investi près de 10 milliards USD dans le rachat de 29% des actions en circulation. En janvier, Yahoo a annoncé qu’elle transférerait la participation résiduelle dans Alibaba, ainsi que quelques activités plus modestes, dans une société cotée séparément fin 2015. La scission, qui doit encore être approuvée juridiquement, a pour objectif de séparer la participation du coeur d’activité sans payer d’impôt. Le marché a salué la décision, mais il y a beaucoup de chances que le fisc belge prélève 25% de précompte mobilier sur la participation scindée. Avec une valeur théorique d’environ 35 USD par action, cela représenterait un impôt de 8,7 USD par action. En raison des conséquences fiscales à attendre et des difficultés que continue à connaître Yahoo dans son coeur d’activité, nous ne voyons donc pas l’opportunité espérée dans la possible scission. Nous confirmons la note Vendre (3B).

Pouvez-vous expliquer l’offre de Sandstorm Gold sur Gold Royalties Corporation ?

Gold Royalties Corporation est une petite société canadienne de royalties qui a développé un portefeuille de 18 royalties sur 13 projets miniers en Amérique du Nord. Actuellement, son portefeuille ne compte qu’une seule mine en production, Black Fox, qui représente un cash-flow annuel de 300.000 USD. Il s’agit d’une offre en actions – émission de 0,045 action nouvelle Sandstorm Gold par action Gold Royalties existante – qui attribue à Gold Royalties une valeur de 5,7 millions de dollars canadiens (CAD) et représente ainsi une prime de 91% sur le dernier cours d’avant l’offre. Comme la capitalisation boursière actuelle de Sandstorm Gold s’élève à environ 500 millions CAD, la dilution reste limitée à 1,1%. En janvier, Sandstorm Gold avait déjà acquis dix royalties (deux en Afrique et huit aux Etats-Unis) de trois entreprises d’exploration différentes. Il s’agit à nouveau d’investissements limités, qui pourraient cependant engendrer des cash-flows significatifs à plus long terme. C’est en effet la force du modèle des royalties à plus longue échéance. Après l’approbation de l’acquisition de Gold Royalties – attendue en avril 2015 -, Sandstorm Gold disposera de 59 contrats de royalties et 10 contrats de streaming, pour un total de 14 actifs effectivement en production. Sandstorm Gold remédie ainsi lentement mais sûrement au manque de diversification du portefeuille qui lui était reproché, notamment par rapport à Franco-Nevada (FNV) ou Silver Wheaton (SLW), les deux grands leaders du segment des sociétés de royalties. L’entreprise a pu se rendre compte de l’importance de la diversification l’an dernier avec les problèmes financiers de Luna Gold, l’exploitant de la mine d’Aurizonaau au Brésil, qui prenait à son compte plus de 25% de la production totale au cours des neuf premiers mois de l’an dernier. Luna Gold a besoin de capitaux supplémentaires et envisage toutes les options stratégiques. Les 14 actifs en production ont fourni un total de 44.821 onces d’or à Sandstorm Gold en 2014, +24% par rapport à 2013. Pour cette année, les Canadiens tablent sur 36.000 à 44.000 onces sans tenir compte de la contribution de Luna Gold. Sur la base des contrats actuels, la position de trésorerie – 90 millions USD fin 2014 – atteindra 190 millions USD fin 2017, soit près de la moitié de la capitalisation boursière actuelle. Le directeur (CEO) Nolan Watson est convaincu que le cours de l’or a atteint son plancher et veut conclure de nouvelles transactions au cours des mois à venir. Nous confirmons le conseil d’achat vu la faible valorisation : un ratio valeur d’entreprise (EV)/cash-flow opérationnel (EBITDA) de 9 contre plus de 17 pour Franco-Nevada et Silver Wheaton (1C).

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici