Une semaine des plus agitée

La dette grecque et les élections britanniques n’expliquent pas l’ampleur des mouvements enregistrés.

La semaine écoulée était l’une des plus violentes de l’année. La nervosité a bien sûr été alimentée par l’impasse des pourparlers sur la dette grecque ainsi que par le résultat des élections britanniques. Mais ces deux événements n’expliquent pas l’ampleur des mouvements enregistrés durant la semaine passée.

Les spécialistes étaient prompts à souligner que la hausse du prix du pétrole venait de changer les perspectives de l’inflation, de sorte que les taux d’intérêt ne pouvaient que grimper. Personne ne s’est toutefois posé la question de savoir si la hausse du prix du baril était irréversible et annonçait un revirement de tendance. On n’en sait strictement rien.

Raidissement des taux

Les élections britanniques ont aussi causé pas mal de remous. Surtout que personne ne s’attendait au résultat de celles-ci. Mais peu importe, la surprise passée, le redressement en fin de semaine n’a pas été en mesure d’effacer les pertes de son début. Les largesses monétaires de la Banque centrale européenne (BCE) ne sont pas étrangères non plus au marasme ambiant. Mais ceci n’était de toute façon pas une nouveauté. Tout le monde sait depuis que l’assouplissement monétaire est en vigueur qu’il crée une pénurie sur le marché des capitaux. Normalement, lorsqu’une pénurie survient, elle pousse les cours à la hausse. Quant au regain d’inflation, il aurait dû engendrer une hausse générale des taux d’intérêt. Ceux-ci se sont raidis, certes, mais pas de façon équitable. Les titres à long terme ont été vendus en masse, causant leur effondrement. Ceux à court terme ont mieux résisté.

La véritable raison se trouve donc ailleurs. Elle est d’origine technique plutôt que psychologique. Les interventions de la BCE figurent en première place. Elles écument l’offre de titres, ce qui se traduit par une pénurie et par une plus grande volatilité des cours. La volatilité est généralement calculée à partir de l’écart-type, une notion statistique qui mesure la fiabilité d’une moyenne. Elle n’a en fait rien à voir avec l’instabilité des cotations. Mais ne soyons pas surpris par ce genre de méprises dans le monde économique.

Volatilité accrue

Bon nombre de produits, essentiellement structurés et dérivés, utilisent cette volatilité pour le calcul de leur valeur. Si cette volatilité augmente subitement, elle influence ces valeurs de façon négative. Ce qui oblige les opérateurs à ajuster leurs positions, ce qui augmente derechef la volatilité. Les marchés à terme sont eux aussi influencés par la volatilité. Dès qu’elle croît, les opérateurs doivent relever leurs garanties s’ils souhaitent conserver leurs positions. Dans l’impossibilité, ils les clôturent, engendrant davantage d’oscillations des cotations.

Le premier signe de désarroi est apparu la semaine précédente lorsque l’Allemagne n’est pas parvenue à placer son emprunt à cinq ans comme elle l’entendait. Malgré la certitude que la BCE finirait tôt ou tard par racheter ces titres, les investisseurs ont boudé l’adjudication. Or, sans apport régulier de titres neufs, il va de soi que le marché se désintégrera plus rapidement. Les spéculateurs sont conscients de ce danger, surtout ceux qui profitent des différentiels de rendement (carry trade). Ils étaient parmi les premiers à clôturer les positions.

Nouvel équilibre

Le tout est de savoir maintenant si le marché trouvera rapidement un nouvel équilibre. Le risque est grand que la débâcle dure encore un bon moment. Car, outre les aspects techniques qui augmentent la volatilité, des événements financiers et politiques pourraient venir perturber la sérénité, surtout dans la zone euro. Si le résultat des élections britanniques a rassuré les marchés dans un premier temps, rien n’est acquis pour autant sur le long terme. Surtout si l’on tient compte du résultat emporté par les indépendantistes écossais. La place de la City, le centre financier de la zone euro, pourrait disparaître plus vite qu’on ne l’imagine.

Les pourparlers entre la Grèce et ses créanciers sont un autre facteur d’instabilité. Les ministres des Finances européens se verront cette semaine pour en discuter. La Grèce recevra-t-elle la tranche complémentaire ? En fait, elle n’en a cure. Elle se fait forte de rembourser rubis sur l’ongle le Fonds monétaire international (FMI) en fin de mois. Elle ne disposera cependant d’aucun sou pour régler ses dettes avec les autres, à savoir l’Eurogroupe et la BCE.

Question grecque

Les ministres devront trouver une solution. Ils avaient souhaité que leur délégation de travail puisse se rendre à Athènes pour préparer la besogne, mais le ministre grec des Finances, Yanis Varoufakis, a refusé leur venue avec fermeté. Les pourparlers se dérouleront par conséquent sans préparations adéquates. L’affaire prendra ainsi une tournure politique plutôt qu’économico-financière. Chose qu’a toujours souhaité le nouveau gouvernement grec.

Si aucun accord n’est trouvé d’ici à la fin de la semaine, il n’y aura pas que les taux d’intérêt qui s’envoleront, l’euro (EUR) connaîtra quelques moments agités également. Dans l’attente, la monnaie commune a bien résisté sur le marché des changes. Elle a terminé la semaine en légère hausse par rapport aux principales devises. L’EUR a toutefois perdu le gros de ses gains en fin de semaine. Seul le franc suisse (CHF) a affiché une performance supérieure, gagnant 1%. Le rouble russe (RUB) a profité de l’embellie du pétrole pour se redresser de 1,3%.

Tendance baissière

L’hécatombe des émetteurs souverains européens s’est poursuivie la semaine passée, surtout leurs titres à long terme. Les pertes dépassaient parfois les 10%. Les titres pourris ont mieux résisté. La tendance était franchement orientée à la baisse dans les principales devises. On comptait de 3 à 15 fois plus de titres à la baisse qu’inversement.

Le marché primaire est saturé de nouvelles émissions. La plupart d’entre elles sont d’envergure imposante et rarement disponibles pour les petits porteurs. Leur période de souscription est de plus très courte. Les cinq principaux émetteurs de la semaine passée s’appelaient AbbVie, le géant pharmaceutique américain, ayant émis pour 16,7 milliards de dollars (USD), suivi de Royal Dutch Shell avec 10 milliards, Apple avec 8 milliards, Enterprise Products, société américaine de gazoducs, avec 2,5 milliards et Boston Scientific, un producteur américain d’instruments médicaux, avec 1,8 milliard.

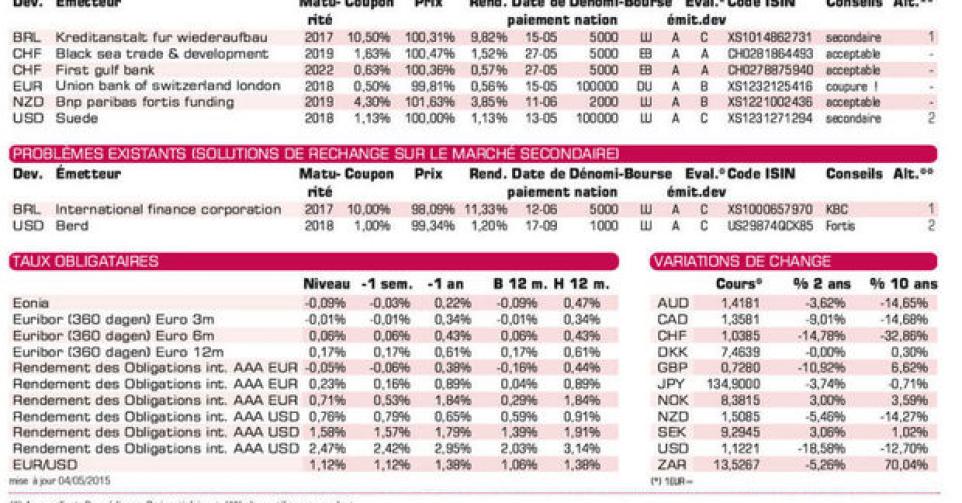

Les petits porteurs n’ont pas grand-chose à se mettre sous la dent. La nouvelle tranche de la KfW (AAA, avec garantie de l’Allemagne) en real brésilien (BRL) est déconseillée. La tranche précédente s’échange à 99,3% (10,78%). Vous obtenez plus encore avec l’IFC (AAA, supranationale, alt.1) pourvu que frais et différence de prix ne dépassent pas 2,05%. Le BRL a perdu 2,4% la semaine dernière. BNP Paribas Fortis Funding (A2) en dollar néo-zélandais (NZD) est techniquement correcte. Nous ne sommes pas friands de ce genre d’emprunt parce que son montant ne lui garantit pas une négociabilité à toute épreuve. Le NZD a cédé 2,4% la semaine passée.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici