Une euphorie de courte durée

Les marchés financiers ont salué avec euphorie les “non-décisions” des Banques centrales japonaise et américaine. Ces dernières ne changeront pas de cap, à l’instar de leurs deux autres collègues européennes. Les investisseurs s’en réjouissent : le capital restera bon marché et abondant.

Les déclarations des deux banques centrales reflétaient un certain désarroi. La japonaise, par exemple, refuse de changer de politique en dépit du fait que celle-ci n’a encore donné aucune satisfaction. Elle s’est contentée de se fixer d’autres objectifs. À partir de maintenant, elle n’attachera plus d’importance à l’évolution de l’inflation. Comme ses collègues, elle visait auparavant le taux de 2%. Sans succès. Aujourd’hui, elle ne s’assigne plus aucun but en la matière. Elle veillera en revanche à ce que le taux à 10ans ne s’élève jamais au-dessus de 0%. Une façon comme une autre d’annoncer qu’elle achètera en masse tous les titres qu’on lui remettra. Ce faisant, elle enclenche indirectement une accélération de l’inflation.

La Fed n’en a pas mené large non plus. Les divergences d’opinions augmentent au sein des dix gouverneurs formant le comité monétaire. Trois d’entre eux réclamaient une hausse de 0,25%. Ils n’ont pas été entendus, la Fed s’interrogeant toujours sur la solidité de la croissance du pays. Elle a d’ailleurs revu ses prévisions à la baisse. La croissance n’atteindra pas les 2% attendus cette année, mais 1,8%. Pour 2017, elle devrait même reculer jusqu’à 1,1%, et ce n’est qu’en 2018 qu’elle remonterait péniblement jusqu’à 1,9%. Des chiffres en forte contradiction avec les prévisions issues du secteur académique.

Pour mémoire, la Fed avait relevé ses taux directeurs en décembre de l’année passée et annoncé dans la foulée son intention de les relever quatre fois encore au cours de cette année. Nous savons aujourd’hui qu’elle ne pourra relever qu’une seule fois ses taux, en décembre. Et selon les professionnels, il y a une chance sur deux que cela se produise. Mais si l’on considère l’attitude des gouverneurs du comité, il est somme toute peu probable que ce relèvement survienne. Ce n’est pas l’évolution conjoncturelle qui est en cause, c’est l’évolution politique du pays.

Le danger Trump

Plus l’élection présidentielle approche, plus les chances de Trump augmentent. On sait que ce candidat a émis des critiques virulentes à l’encontre de la Fed. Et comme la plupart des gouverneurs sont issus du parti démocrate, ils craignent pour leur avenir. Par conséquent, si Trump l’emportait, il serait peu probable qu’un relèvement des taux directeurs intervienne.

Une fusion qui plaît

Plus près de chez nous, la Banque centrale européenne (BCE) doit se frotter les mains depuis l’annonce de la méga-fusion de Bayer avec Monsanto. Elle ne reconnaîtra jamais officiellement que cet événement survient à point nommé pour elle. La fusion requerra des moyens financiers énormes, principalement sous la forme d’obligations. Lesquelles entreront parfaitement dans le cadre de la politique d’expansion monétaire pratiquée par la BCE. On peut d’ores et déjà affirmer que notre banque centrale achètera la majeure partie des émissions à venir. On pourrait même avancer que la fusion n’a été rendue possible que grâce à cette perspective.

Fonction économique

Les banques centrales, sinon toutes les banques, ne remplissent plus, et depuis belle lurette, leur fonction économique. Elles agissent hélas toutes au profit du grand capital. Généralement, une banque centrale émet de l’argent en quantité suffisante pour faire tourner l’économie de son pays. Quand elle en émet plus, c’est essentiellement pour financer des investissements d’envergure et de longue durée. Cet argent supplémentaire est récupéré au fil du temps, au gré de l’évolution des investissements concernés. À défaut de pareille intervention de sa part, l’inflation exploserait immanquablement.

Or de nos jours les banques centrales émettent de l’argent sans raison économique valable. Certes, initialement, elles espéraient que leurs manoeuvres accélèrent l’inflation, aux fins d’alléger la charge de l’endettement. Mais cet argent supplémentaire a atterri dans le circuit spéculatif et engendré une inflation des prix des actifs financiers. Une large proportion de la population active n’en profite donc pas. Les actions des banques centrales ont véritablement déséquilibré les économies. Aujourd’hui, ces banques hésitent à changer de cap. Elles se rappellent le ravage que la hausse de décembre 2015 avait occasionné. Pareille bévue doit être évitée à tout prix. Mais elles savent pertinemment qu’elles se doivent d’entreprendre quelque chose pour ne pas perdre leur crédibilité.

Temporaires et opportunistes

Les marchés ne se sont pas souciés des dangers de la politique monétaire actuelle. Ils ont salué la ” non-décision ” avec euphorie. Le marché des capitaux a vécu des séances effrénées. Les titres à long terme, principalement d’origine souveraine, ont excellé, enregistrant des profits dépassant souvent les 10%. Les obligations à court terme, par contre, ont cédé du terrain, causant l’aplatissement des courbes de rendement. Les titres de pacotille ont fléchi, sans que leurs pertes prennent des proportions inquiétantes. On comptait trois fois plus de titres à la hausse qu’inversement, un rapport encore plus marqué au sein des obligations à haut rendement, lesquelles ont profité d’une probable réduction de la production de pétrole.

L’euphorie était également perceptible sur le marché des changes. Le yen (JPY) y a bondi en avant de 1,2% compte tenu du fait que les taux d’intérêt évolueront résolument sous le zéro et attirent irrésistiblement les capitaux spéculatifs. Le dollar (USD) a cédé la majeure partie de son avancée vendredi passé, terminant toutefois en hausse de 0,1% face à l’euro (EUR). La livre (GBP) a abandonné 1,4%. Les devises liées aux matières premières se sont toutes redressées. Le rand (ZAR) a mené la danse, gagnant pas moins de 4,1%, suivi du réal (BRL ; +3%), du rouble (RUB ; +2,4%), du dollar australien (AUD ; +1,8%), de la couronne norvégienne (NOK ; +1,75%), du dollar canadien (CAD ; +1,3%), et même de la lire turque (TRY ; +1%). Ces mouvements sont temporaires et opportunistes. Ils changeront rapidement de direction.

Petits porteurs délaissés

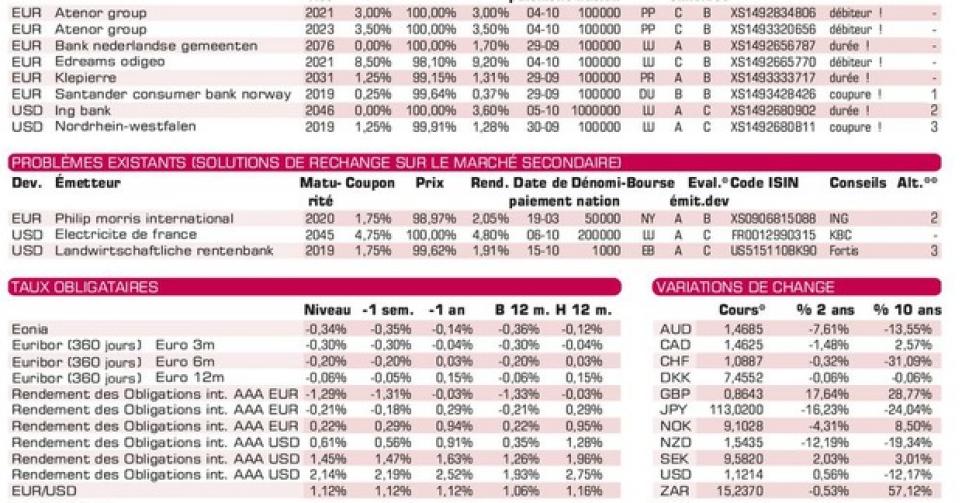

L’activité sur le marché primaire était particulièrement soutenue. Banques et entreprises se disputent les premières loges. Leurs émissions sont rarement attrayantes, or on se les arrache. Aucune n’était destinée aux petits porteurs. L’entreprise immobilière française Klepierre (A-) offre avec son émission à 15 ans 0,67% de plus que la moyenne du marché. Ce différentiel accuse un manque d’au moins 0,5%. Et pourtant, le titre s’échange déjà à 102,27% sur le marché gris. Sa collègue belge Atenor (sans notation) lance deux emprunts de 30 millions EUR chacun. Leurs conditions sont correctes mais aucune des deux émissions n’est encore disponible. Si vous la souhaitez, il vous faudra débourser plus de 102%. L’agence de voyage espagnole eDreams (B) est particulièrement généreuse, offrant 9,38% de plus que la moyenne du marché. Mais la qualité de cet émetteur est plus que médiocre, rendant l’obligation spéculative. Le titre est remboursable prématurément dès 2018 à 104,25%. Il s’échange déjà à 101,34% sur le marché gris.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici