Un vendredi turbulent

Un vent de panique a soufflé sur les places financières vendredi passé. Selon la plupart des analystes, la poursuite de la baisse du prix du baril de pétrole en était la cause.

Certains ont avancé le résultat décevant de la dernière adjudication faite dans le cadre du TLTRO (Targeted Long Term Refinancing Operation) de la Banque centrale européenne (BCE). Ces deux faits étaient plus ou moins prévus et par conséquent, inclus dans les cotations. Un troisième événement est survenu, enclenchant le marasme : les résultats conjoncturels chinois moins robustes que prévu ainsi que des prévisions en berne et quelques mesures draconiennes sur le plan financier.

Manipulation

Il ne fait plus aucun doute que le prix du baril est manipulé sur les marchés à terme occidentaux. On le déduit de la comparaison entre l’évolution du volume traité sur ce marché et le nombre de contrats en circulation. Quand tout se déroule normalement, les deux nombres évoluent de concert. Dès que quelqu’un achète un contrat, le volume monte d’une unité et le nombre de contrats en cours également. Si cette personne vend son contrat à autrui avant son échéance, le volume grimpera d’une unité sans que le nombre en circulation ne bouge. Enfin, si l’émetteur du contrat le rachète avant l’échéance, le volume augmentera d’une unité tandis que le nombre en circulation fléchira d’autant.

De ces statistiques, on déduit que le nombre de contrats en circulation doit toujours être plus élevé que celui du volume traité quotidiennement. En fait, le premier nombre doit être un multiple du second. Depuis juin de cette année, à l’amorce de la chute du prix du baril, on constate que le volume négocié quotidiennement n’a fait que croître pour devenir un multiple de celui des contrats en circulation. Cela signifie qu’on négocie chaque jour apparemment plus de contrats qu’il n’en existe. En d’autres termes, les contrats tournent en rond et à chaque tour, ils fixent un nouveau prix du baril.

Ce jeu durera aussi longtemps que les grandes banques, les principaux opérateurs du marché à terme, et les spéculateurs s’y adonneront sans retenue, à moins qu’ils ne soient contraints par les autorités d’arrêter leur manège. Pour le moment, la chute du prix du pétrole sape la solidité de bon nombre de devises, sans que leur situation économique propre n’ait justifié pareille déconvenue.

Le TLTRO déçoit

Pour ce qui est du TLTRO, la BCE avait prévu la distribution de quelque 400 milliards d’euros (EUR). Elle n’a pu placer que 129,8 milliards. La déception était grande. Cet échec obligera la BCE à trouver d’autres programmes, puisque celui-ci est boudé par les banques. La relance que ce plan devait promouvoir ne se réalisera pas non plus. Le danger de récession accompagné de déflation reprend vigueur. Pour l’instant, la réaction tangible de cet échec fut une baisse générale des taux d’intérêt.

Plus significative est la publication de la performance économique de la Chine. Le pays a progressé moins vite qu’annoncé et ses prévisions sont revues à la baisse. L’économie mondiale ne pourra donc pas compter sur cette locomotive. Les autorités monétaires ont en outre durci les modalités définissant la qualité des titres remis en gage pour les contrats de refinancement (repo). Dorénavant, ces titres devront être assortis d’une notation supérieure à AA. La décision entraîne le remplacement ou l’annulation prématurée de plus de 100 milliards USD de contrats. La décision a pesé sur les taux d’intérêt, la Bourse et le yuan (CNY).

L’euro plus fort

La panique a sévi partout. Aucun marché n’a été épargné. Sur celui des changes, l’USD a cédé 0,7% face à l’EUR. L’approche des élections législatives au Japon a propulsé le yen (JPY) 1,1% en avant. Les opérateurs misent manifestement sur un succès du Premier ministre sortant, Abe. Le CNY a perdu 1,3% et la livre sterling (GBP) 0,6%. Les devises sensibles au prix du baril ont fortement souffert. A leur tête, on retrouve le rouble russe (RUB) qui a chuté de 7,1%, et ce malgré le relèvement des taux directeurs de 1%. Le peso mexicain (MXN) lui a emboîté le pas et a baissé de 5,5%. La couronne norvégienne (NOK) n’a pas pu éviter la débâcle et a perdu 3,4%. Même le dollar canadien (CAD) s’est tassé de 2,3%. Les autres devises exotiques n’étaient pas mieux loties. Le rand sud-africain (ZAR) a dégringolé de 4,1%, le réal brésilien (BRL) de 3,75%, la lire turque (TRY) de 3%, le dollar australien (AUD) de 1,9% et son homonyme néo-zélandais (NZD) de 0,1%

Sur le front des taux d’intérêt, toutes les échelles se sont tassées, avec pour conséquence un aplatissement des courbes. Les taux à long terme ont baissé plus rapidement que les courts. Ce mouvement a été alimenté par des achats massifs d’emprunts souverains, supranationaux ou garantis par un Etat. La demande était telle que la hausse des cours dépassait parfois les 10%. Les obligations liées directement ou indirectement au secteur pétrolier ont toutes chuté, tout comme les titres libellés en RUB. Les obligations pourries ont aussi été fortement chahutées. Et ceci dans toutes les devises.

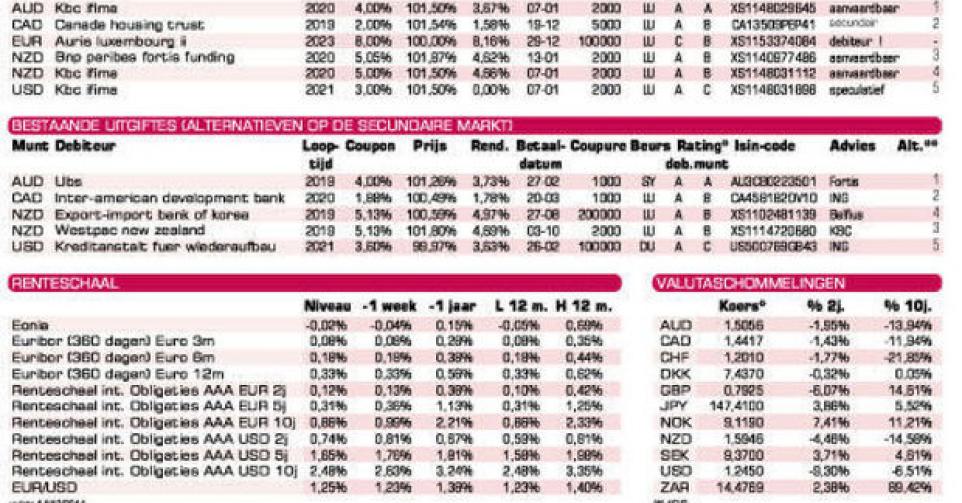

Marché primaire à l’arrêt

La panique a aussi perturbé le marché primaire dont l’activité a quasiment été arrêtée. Seules les émissions qui étaient déjà en route ont été offertes aux investisseurs. Les autres ont été reportées à l’année prochaine par mesure de prudence. Les petits porteurs pourront cependant se satisfaire de la série de nouvelles émissions de KBC Ifima (A). Comme d’habitude, la banque lance trois emprunts dans trois devises différentes. Vu les circonstances actuelles, leurs conditions sont correctes. Nous soulignons toutefois que la modicité de leur montant ne leur garantira pas une négociabilité à toute épreuve, malgré leur cotation à la Bourse de Luxembourg. Aussi proposons-nous quelques alternatives du marché secondaire qui ne connaissent pas cet inconvénient. Notez que l’émission en USD est structurée. Le porteur encaissera un coupon annuel de 3% les trois premières années, ensuite ce coupon correspondra à trois fois la différence entre le taux à 10 ans et celui à 2 ans, sans que le résultat ne puisse être inférieur à 1% ou supérieur à 4,5%. Le rendement actuariel se situera donc entre 1,76 et 3,43%.

Auris Luxembourg II (B2) est le conduit financier de Siemens Audiology Solutions. L’émission s’adresse aux plus fortunés d’entre nous. Notez qu’elle est remboursable anticipativement dès 2018 à 104%, prix qui fléchira de 2% par an. La nouvelle tranche de Canada Housing Trust (AAA) en CAD est correcte. La tranche existante s’échange actuellement à 101,49% sur le marché secondaire. Il y a 87 jours d’intérêt révolus à régler à la souscription.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici