Un dollar affaibli par Yellen

La grande prudence dont fait preuve la présidente de la Réserve fédérale américaine surprend.

Que sait Janet Yellen, la présidente de la Banque centrale américaine (Fed), que nous ne savons pas? Elle était particulièrement prudente en milieu de semaine passée lors de son allocution concernant l’avenir du pays. À première vue, elle attribuait ses incertitudes au déclin économique dans le reste du monde. On pouvait s’étonner de cette prudence d’autant plus que les dernières statistiques conjoncturelles du pays étaient prometteuses. L’embauche progresse toujours, certes avec une légère remontée du taux de chômage, mais aussi avec une progression des salaires. Les attentes des professionnels sont passées du négatif au positif. Même l’inflation s’est accélérée, quoique légèrement. Tout cela semble déni par madame Yellen, qui continue de se demander si ces améliorations sont durables. Elle craint que non. Ce qui ne l’a pas empêchée de confirmer la validité de sa politique monétaire et de réaffirmer la hausse probable des taux directeurs pour cette année encore.

Pas d’inflation

Les marchés ont réagi de façon mitigée. Dans un premier temps, ils ont salué l’annonce en progressant fortement, réconfortés sans doute par l’absence de relèvement des taux directeurs. Mais la baisse soudaine du prix du pétrole ainsi que celle de l’or les ont fait douter d’une accélération durable de l’inflation. Les banques centrales, dont on souhaitait qu’elles maîtrisent d’une façon ou d’une autre l’inflation, doivent aujourd’hui tout mettre en oeuvre pour l’engendrer. Sans inflation ambiante, leur politique monétaire perd en efficacité. Malheureusement, cette inflation ne veut toujours pas démarrer. Les petites accélérations enregistrées çà et là sont de caractère ponctuel et sans conséquence notable.

Les banques centrales ajustent leur politique monétaire en fonction des statistiques qu’elles récoltent. En matière d’inflation, par exemple, elles se basent sur des enquêtes réalisées auprès de professionnels et sur le comportement de certains titres jugés sensibles à l’inflation, comme les obligations dont le coupon et le remboursement sont indexés sur elle. Et alors que ces indicateurs dénotent une accélération de l’inflation, celle-ci reste absente. Certains affirment que les indicateurs ont perdu de leur acuité à cause d’un manque de négociabilité (et donc une plus grande instabilité) des titres retenus. Jamais ils ne se demandent si les indicateurs retenus sont encore significatifs dès que la conjoncture tend vers la récession.

Ménages pragmatiques

La baisse du prix du pétrole aurait dû redresser la croissance. Elle aurait dû favoriser la consommation. Or rien de tout cela ne s’est produit, nulle part. Contrairement aux attentes, les ménages n’ont pas réagi. Ils semblent plus pragmatiques et ne se soucient pas du tout des perspectives monétaires. Une baisse des prix n’engendre par conséquent pas systématiquement une augmentation de la consommation. C’est d’ailleurs une des raisons qu’invoquent les banques centrales pour ne pas distribuer de l’argent directement aux ménages. Mais il est clair que les banques centrales devront impérativement mieux comprendre ces phénomènes pour affiner leur politique monétaire dans l’avenir.

Pour l’instant, ce sont les obligations à long terme qui ont bondi en avant, essentiellement les souveraines. Les échelles des taux d’intérêt se sont tassées, la branche à long terme baissant plus rapidement que l’autre. Les titres pourris ont affiché de belles performances aussi, tout comme les valeurs pétrolières. On dénombrait en général trois fois plus de titres à la hausse qu’inversement dans les principales devises. Le rapport était plus prononcé encore, jusqu’à trois fois plus fort, pour les devises exotiques. L’activité s’est cependant réduite par rapport aux semaines précédentes.

Recul du dollar

Les devises, pour leur part, ont été passablement chahutées. Le dollar (USD) n’a pas profité de l’embellie conjoncturelle et a cédé 2,4% face à l’euro (EUR) la semaine passée. Le recul du billet vert s’explique aussi par les difficultés que rencontrent les opérateurs pour se couvrir. Les taux d’intérêt négatifs compliquent en effet la valorisation des contrats swap de nos jours, jusqu’à la rendre impossible parfois. Le yen nippon (JPY) a perdu 2,1% maintenant que l’année comptable est révolue et que les opérations d’embellissement ne sont plus nécessaires. La devise a aussi souffert de l’annonce d’une hausse imminente des taxes dans le pays. La livre sterling (GBP) a été secouée durant toute la semaine suite aux déboires tant politiques qu’économiques. Elle a clôturé la semaine en baisse de 1,2%.

Les devises liées aux matières premières ont bien résisté. Celles tributaires du pétrole se sont légèrement tassées, tandis que les autres progressaient. Malgré les scandales qui affectent le gouvernement sud-africain, le rand (ZAR) a grimpé de 2,4%. Le réal brésilien (BRL), se trouvant lui aussi dans une tourmente politique, est resté quasiment inchangé. Le dollar australien (AUD) a perdu 0,2% alors que le néo-zélandais (NZD) progressait de 0,8%. La couronne norvégienne (NOK) a gagné 0,6% tandis que la lire turque (TRY) perdait autant.

Émissions structurées

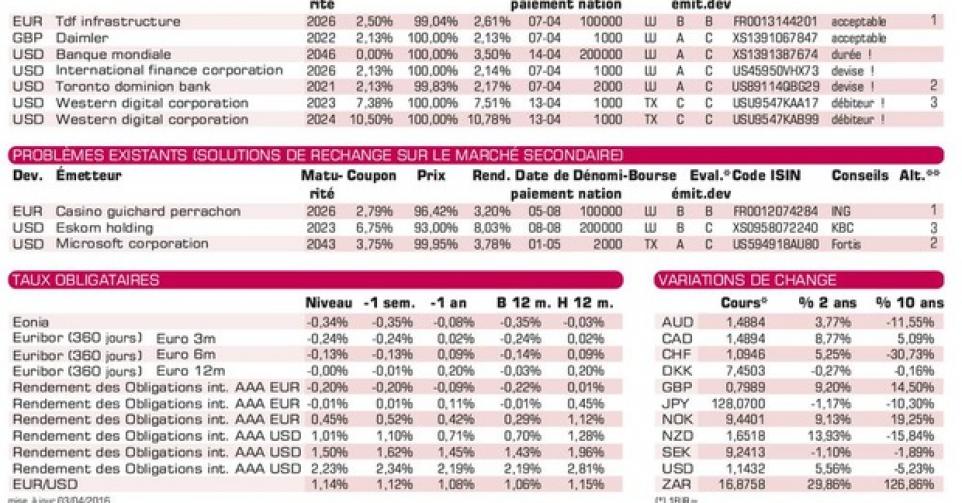

Les nouvelles émissions déferlent toujours sur le marché primaire. Peu s’adressent toutefois aux petits porteurs. La plupart sont en effet structurées, c’est-à-dire composées de produits dérivés sous-jacents, et de ce fait plus difficilement appréciables. Un exemple nous est donné avec l’émission de la Banque Mondiale (AAA, supranationale) en USD. Dans la perspective d’une hausse des taux d’intérêt, il est illogique qu’on émette un coupon nul. C’est que ce genre d’obligation est très sensible aux variations des taux d’intérêt. La Banque Mondiale et bien d’autres supranationales en émettent pourtant, en lançant des émissions à 30ans de petite envergure remboursables anticipativement chaque année à un prix garantissant un rendement fixe. Dans le cas présent, le rendement est de 3,5%. Mais vu l’importance des coupures, on sait que ces émissions s’adressent aux institutionnels plutôt qu’aux particuliers.

TDF Infrastructures (BBB-), l’opérateur français de la distribution d’électricité, offre 2,61% à 10ans en EUR. C’est 2% de plus que la moyenne du marché. À défaut de mieux, l’émission connaît un franc succès et s’échange déjà largement au-dessus de son prix de souscription sur le marché gris, à 101% (2,39%). Daimler (A-) en GBP est techniquement correcte. La devise ne nous plaît pas. Western Digital (BB-), la firme américaine offrant de l’espace pour la conservation de données informatiques, lance deux émissions en USD. Elles font partie des emprunts pourris. Elles portent chacune un coupon semestriel, dont le premier paiement est court, et sont remboursables prématurément dès 2019 à respectivement 103,688% et 107,875%. Elles peuvent toutefois être remboursées avant cette date à un prix leur garantissant un rendement supérieur de 0,5% à celui d’un bon du Trésor américain de durée équivalente (clause Spens). Ces émissions s’adressent exclusivement à ceux qui utilisent effectivement l’USD et ont des nerfs d’acier. Toronto-Dominion Bank (AA-) est techniquement correcte. Le titre s’échange déjà au-dessus du pair sur le marché gris. Nous ne sommes toujours pas acheteurs de titres bancaires et certainement pas de canadiens. Ces banques regorgent d’hypothèques insolvables qui tôt ou tard ponctionneront sur leurs fonds propres.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici