Situation irritante

La conclusion de la Fed, dans le Livre beige qu’elle a présenté la semaine dernière, est en parfaite contradiction avec celle du FMI et de l’OCDE. Selon la première, le redressement des USA devrait se poursuivre. Or seuls les salaires y progressent encore.

Plus personne ne sait à quel saint se vouer. En milieu de semaine, la Banque centrale américaine (Fed) a présenté son Livre beige, dans lequel elle dépeint l’évolution conjoncturelle du pays. Selon elle, le redressement du pays se poursuivra, mais de façon lente, soutenu par l’amélioration de l’embauche et des salaires. Une conclusion en parfaite contradiction avec celle énoncée aussi bien par le Fonds monétaire international (FMI) que l’Organisation de coopération et de développement économiques (OCDE).

Les plus récentes statistiques conjoncturelles ont partiellement démenti les attentes de la Fed. Le seul chiffre positif concernait les salaires, qui continuent effectivement de progresser, mais à un rythme moins élevé. Toutes les autres données se sont détériorées. Pire, les statistiques antérieures ont été revues à la baisse. Il est par conséquent peu probable que la Fed décidera ce 15juin de relever ses taux directeurs, une semaine avant la tenue du référendum anglais.

Au même moment, mais à Vienne cette fois, se réunissaient les gouverneurs de la Banque centrale européenne (BCE). Ils ont opté pour un statu quo _ et ont déploré une nouvelle fois le laxisme des États qui reportent la mise en place de mesures de restructuration censées relancer la conjoncture. Une autre réunion avait lieu au même moment dans la capitale autrichienne, celle de l’OPEP. Là non plus, rien de concret n’est apparu.

Doute

Ces événements qui, à première vue, n’ont rien de commun ont cependant perturbé les marchés, avec nombre de conséquences défavorables. Le dollar (USD) a été particulièrement chahuté. Il a perdu du terrain face à une majorité de devises, hormis l’euro (EUR) qui, lui, a souffert d’autres anomalies. Les opérateurs doutent de plus en plus d’un relèvement des taux par la Fed prochainement. Ils ne parviennent plus à interpréter correctement la volonté de la Fed. Quelques gouverneurs ont publiquement reconnu que la Fed attachait plus d’importance aux événements extérieurs que d’ordinaire.

Même si les données conjoncturelles du pays s’améliorent, comment être certain que la Fed agira en conséquence? Il n’y a pas que le Brexit qui interfère (jusqu’au 23juin), la Chine est aussi évoquée. Selon son comportement, d’importants mouvements de capitaux pourraient survenir, faisant de l’ombre à l’USD. Ce n’est pas tant la dette bancaire de la Chine qui pose problème _ elle est fortement exagérée en Occident, or la dette chinoise est surtout interne et largement couverte par l’épargne dans le pays, à comparer avec la situation de la Belgique _ que la position concurrentielle du pays face à ses voisins immédiats. Une manipulation de la monnaie chinoise n’est pas à exclure.

Rendement négatif

La situation en Europe est plus alarmante. D’après un rapport publié par l’agence de notation européenne Fitch, il y aurait déjà pour plus de 10.000milliards USD d’emprunts d’État assortis d’un rendement négatif. Or, selon les directives que la BCE s’est imposées à elle-même, la Banque ne peut accepter en gage que des titres dont le rendement est supérieur à ses propres taux. Cela signifie que tout titre donnant un rendement inférieur à -0,4% est exclu du système. La BCE refuse en outre les titres émanant de pays qu’elle juge douteux. Elle empêche ainsi ces pays et leurs banques d’accéder à ses diverses facilités.

À partir de ce mois, par contre, la BCE entamera ses premiers achats de titres industriels, à l’exception de titres bancaires. Leur acceptation répondra aux mêmes critères. Raison pour laquelle le rendement de ces titres dégringole à toute vitesse actuellement. Bientôt, ces titres-là seront à leur tour exclus du système. La BCE ne peut toutefois pas assouplir davantage sa politique. Le Japon sert de référence dans ce domaine. Et tout comme la Fed, la BCE n’ose pas prendre un autre chemin. Elle attend avec anxiété le résultat du Brexit.

Recul de la livre GBP

Depuis que les sondages donnent de nouveau l’avantage aux partisans du Brexit, la livre (GBP) a plongé sur le marché des changes. Elle a perdu 1,35% face à l’EUR. L’USD a pour sa part terminé quasiment inchangé, alors que le yen (JPY) a bondi de 0,8% en avant. Les devises liées aux matières premières ont bien résisté, hormis le rouble (RUB) qui a cédé 1,5%, et le peso mexicain (MXN) qui a abandonné 1%.

La demande de titres de très longue durée a dominé le marché des capitaux. Les cours ont grimpé partout. En EUR, ce sont les souveraines qui en ont le plus profité. Il est clair que les institutionnels sont à la chasse de titres offrant encore un rendement positif. Les titres bancaires ont quelque peu souffert, et ce dans toutes les devises. La tendance était néanmoins bien orientée. On comptait en moyenne trois titres à la hausse pour un à la baisse. Les courbes de rendement se sont tassées partout, avec une baisse plus prononcée sur la branche à long terme.

Pour les fortunés

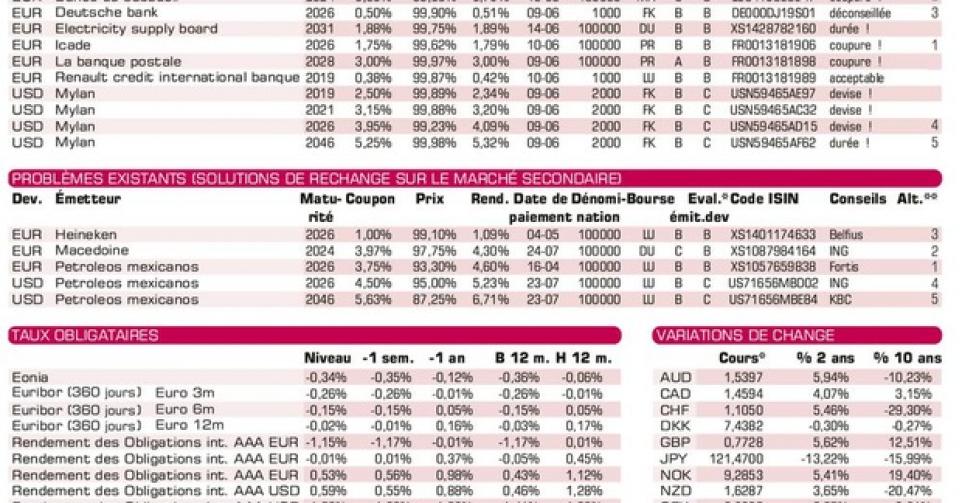

Les émissions de grande envergure dominent toujours le marché primaire. La société pharmaceutique néerlandaise Mylan (BBB-) en est un exemple: elle a lancé quatre émissions pour un total de 6,5milliards USD. Leurs conditions sont techniquement correctes. Les quatre émissions ont été bien accueillies et cotent déjà au-dessus de leur prix de souscription sur le marché gris. C’est la plus longue de la série qui rencontre le plus de succès. Elle s’échange déjà à 100,77%.

La société immobilière française Icade (BBB+), une filiale de la Caisse des Dépôts, lance un emprunt à 10ans en EUR qui rencontre pas mal de succès. Le titre cote déjà à 101,23% sur le marché gris. L’émission du Français Autoroutes Paris-Rhin-Rhône (BBB+) court une demi-année de moins que la précédente et rapporte 0,5% de moins. Malgré cela, le titre s’échange déjà au-dessus du pair (100%) sur le marché gris. Il est dommage que ces émissions s’adressent exclusivement aux plus fortunés d’entre nous. Les émissions bancaires dans leur ensemble sont déconseillées.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici