Pairi Daiza, Vranken-Pommery, Imtech, Google

Vranken-Pommery est digne d’achat

Pairi Daiza

Le parc hennuyer a annoncé que le record de la période de Pâques 2011 en termes de nombre de visiteurs avait été pulvérisé. Ces deux dernières semaines, le nombre de visiteurs a progressé de 50% par rapport à il y a trois ans. Naturellement, ce succès est en partie du à la présence des deux pandas chinois. L’an dernier, Pairi Daiza a attiré 1,2 million de visiteurs. Pour cette année, le parc en espère 1,5 million. Le cours de l’action, qui s’échange sur le marché du simple fixing, a rebondi largement ces derniers mois. Fin février dernier, il a même approché les 75 EUR. Autour de 50 EUR se trouve une zone de soutien horizontale solide, suivie par un nouveau soutien à 45 EUR. Les perspectives prometteuses sont cependant déjà intégrées dans le cours.

Conseil: vendre

Risque: moyen

Rating: 3B

Vranken-Pommery

La maison de champagne française avec des racines belges a annoncé un excellent chiffre d’affaires (CA) au terme du 1er trimestre. Ses ventes ont augmenté de pas moins de 23,4%, à 53,8 millions EUR. Cette amélioration est attribuable dans une large mesure aux marques de champagne Vranken et Pommery. En France comme à l’étranger, les ventes ont augmenté, même si Vranken a ajouté que plusieurs acheteurs avaient rapidement constitué un stock dans l’anticipation de l’augmentation des taxes dans certains pays. Malgré l’amélioration des résultats, Vranken n’a pas donné de prévisions de bénéfice et de CA précises pour l’année complète. Cependant, le groupe souhaite alléger ses dettes. Techniquement, la tendance est redevenue haussière. A 24 EUR se trouve la première zone de soutien importante.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Imtech

A nouveau, le spécialiste néerlandais de l’électrotechnique, de l’ICT et de la mécanique a publié des nouvelles décevantes. Le groupe, lourdement endetté, et qui a déjà annoncé une augmentation de capital, a cette fois déclaré qu’il vendrait sa division ICT au 2e semestre. Dans la mesure où la vente de ce département rentable, qui a généré en 2013 un CA de 740 millions EUR, revêt plutôt un caractère forcé vu les circonstances, certains analystes pensent que le prix de vente pourrait être décevant. Techniquement, le cours continue d’évoluer largement à la baisse. A 1,38 EUR se trouve le plancher. Reste à savoir s’il pourra tenir le coup.

Conseil: conserver

Risque: élevé

Rating: 2C

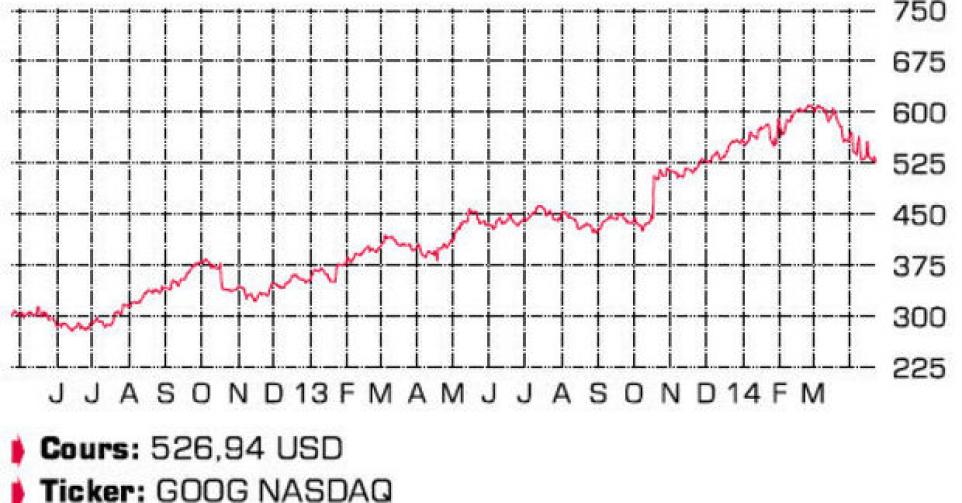

Les résultats du géant américain de l’Internet pour le 1er trimestre de cette année sont inférieurs aux prévisions des analystes. Certes le CA s’est accru de 19%, à 15,42 milliards USD, mais son bénéfice net a connu une hausse de seulement 3%, à 3,45 milliards USD. Le bénéfice ajusté par action a atteint 6,27 USD. Le principal motif de la croissance bénéficiaire limitée tient au fait qu’un nombre bien moins grand d’annonceurs paient par clic. Sur le graphique, on constate des signes de formation de sommet après que le cours a atteint fin février dernier un plus haut à 610 USD. Le fétu de paille auquel les investisseurs techniques peuvent se raccrocher est la zone de soutien horizontale autour de 500 USD. Si ce soutien cède, la tendance deviendra baissière.

Conseil: vendre

Risque: moyen

Rating: 3B

Marché en graphique

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici