Mario Draghi soutient les marchés obligataires

Si la politique monétaire de la BCE vise à peser sur l’euro, elle impliquera une baisse des taux d’intérêt. Ce dont bénéficieront les cours obligataires.

L’euro a cédé du terrain

En réponse à la question d’un journaliste, Mario Draghi a précisé ses intentions. La Banque est parfaitement consciente du danger qu’elle attribue à la robustesse de l’euro. Elle dispose de moyens en suffisance pour contrecarrer son envolée. Si rien ne devait s’améliorer d’ici un mois, elle en mettra certains en application. Draghi n’a pas divulgué de quels moyens il pourrait s’agir. Néanmoins, suite à ces précisions, l’EUR a dégringolé face à toutes les devises. Il termine la semaine en baisse de 0,6% par rapport à l’USD, de 1,4% face au yen (JPY) et de 0,5% par rapport à la livre (GBP).

Il est peu probable que le président de la BCE soit parvenu à inverser la tendance. Pour ce faire, la BCE devrait véritablement assouplir sa politique, non seulement en pratiquant une expansion monétaire, mais aussi en diminuant les taux d’intérêt. Comme ces derniers se trouvent à leur plus bas niveau historique, les réduire davantage pourrait conduire à la déflation. Surtout si les exportations de l’Union s’effritent. Ce qui est loin d’être exclus depuis qu’on a appris que les carnets de commandes des industriels allemands diminuent. La crise en Ukraine n’est pas non plus propice à renforcer les exportations de l’Union.

Il est clair que Draghi tente d’inverser la situation par ses paroles. Cela lui a déjà réussi en 2012, pourquoi pas cette fois-ci ? Il faut toutefois signaler aux investisseurs qu’en agissant de la sorte, Draghi attise la guerre des devises. Ni les Etats-Unis ni le Japon et encore moins la Grande-Bretagne ne resteront les bras croisés. D’importants mouvements de capitaux auront lieu et le marché des changes sera des plus instables dans les semaines à venir.

Baisse des taux d’intérêt

L’annonce est cependant une bonne nouvelle pour les porteurs d’obligations. Si la politique monétaire de la BCE vise à peser sur l’EUR, elle impliquera une baisse des taux d’intérêt. Ce dont bénéficieront les cours obligataires. On le constate déjà avec les titres de la périphérie de l’Union. Les titres irlandais, par exemple, sont devenus plus onéreux que ceux de sa gracieuse Majesté. Toutes les échelles des taux d’intérêt se sont tassées. Le mouvement est toutefois resté dérisoire.

Cette évolution sera de courte durée. Les fondements devant la soutenir s’effritent, sans oublier l’influence des prochaines élections européennes. Et contrairement à ce qu’on affirme, la crise est loin d’être révolue. Le monde de la finance reste dans un piteux état. Et ce ne sera pas l’introduction d’une taxe Tobin, réduite et de petite envergure, qui y changera quoi que ce soit. Les banques croulent toujours sous des créances insolvables (rien que pour la zone euro, ces actifs transférés vers des bad banks représentent pas moins de 2.500 milliards d’EUR). De plus, ces banques continuent d’inonder les marchés avec leurs produits dévastateurs.

Le nombre d’obligations émises ces quatre premiers mois de l’année correspond à plus du triple de ce qui avait été émis durant la même période l’année passée, passant de 25.425 à 93.384. Le nombre de warrants a lui aussi bondi de 54% en avant durant ce même délai, de 74.793 à 115.367. Ces produits sont, en outre, plus risqués qu’ils ne l’étaient avant.

Selon les dernières statistiques récoltées par la Banque des règlements internationaux (BRI), le total des produits dérivés n’a fait qu’augmenter. Fin 2013, leur valeur notionnelle correspondait à 710.182 milliards USD, en hausse de 12% par rapport à l’année précédente. Mais pire, leur valeur marchande, elle, s’est tassée de 25%, passant de 24.733 à 18.658 milliards. Ce qui signifie que l’effet de levier de ces produits est passé de 28 à 38 ! La cause de cette forte progression est due à la baisse des taux d’intérêt. Alors, si les banques centrales attisent la guerre des devises en pratiquant des taux encore plus faibles, le risque de ces produits augmentera parallèlement, jusqu’à atteindre le point de rupture qui nous plongera dans une nouvelle crise.

Il faut donc rester prudent face aux performances attrayantes de certaines séries obligataires. Si vous recherchez le rendement, optez pour la qualité d’abord et cherchez des titres cotant sous le pair ensuite. Car plus le cours de l’obligation est faible et éloigné de son prix de remboursement, moins il faiblira en cas de revirement, pourvu que l’émetteur résiste, bien entendu.

Redressements notables

Les tribulations monétaires de la semaine passée ont inspiré le marché des capitaux. Hormis la GBP et la couronne norvégienne (NOK), on comptait de 3 à 20 fois plus de titres orientés à la hausse qu’inversement. Les performances les plus élevées se retrouvaient en rand sud-africain (ZAR) et en lire turque (TRY), deux devises qui se sont par ailleurs fortement redressées, de 1,9 et 1,7% respectivement. Plus spectaculaire était le prodigieux redressement des émetteurs russes. Ils ont gagné jusqu’à 7% en USD !

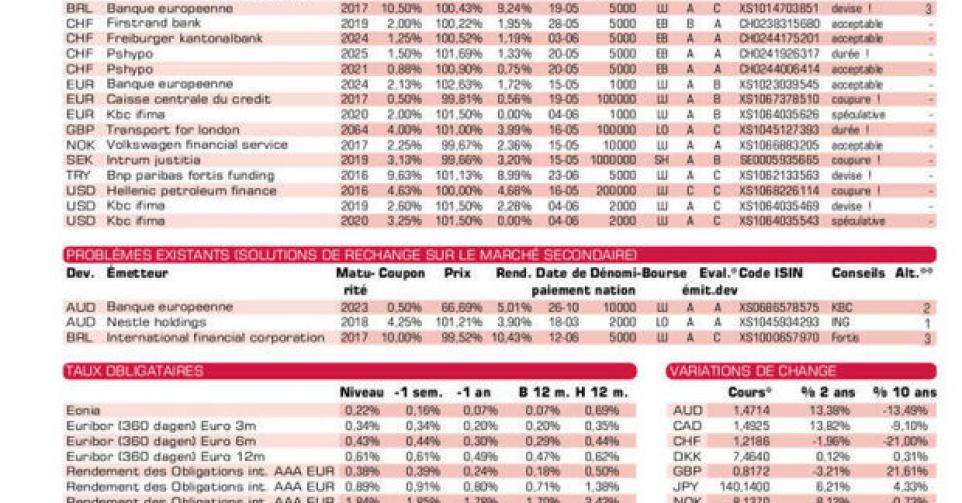

Une fébrilité soutenue était perceptible sur le marché primaire. Quasiment toutes les nouvelles émissions ont facilement trouvé preneurs, grâce à la baisse des taux d’intérêt. La nouvelle tranche de la BEI (AAA, supranationale) en EUR en est un exemple. Lors de son annonce, ses conditions étaient conformes à celles du marché. En fin de semaine, elles sont devenues plus avantageuses encore. La tranche existante s’échange en effet à 103,17% (1,65%). Il y a 107 jours d’intérêts en cours à régler.

La nouvelle tranche en dollar australien (AUD) de la Landwirtschaftliche Rentenbank (AAA, avec garantie de l’Allemagne) est correcte. Le titre cote en Australie, ce qui ne facilitera pas son acquisition. L’alternative BEI (alt.2) cote à la Bourse de Luxembourg. Veillez cependant à vous débarrasser de ce titre avant son échéance, sans quoi vous devrez payer un précompte mobilier sur la plus-value de remboursement : 25% sur 42,5%, soit 10,63%. KBC Ifima (A3) en AUD est techniquement correcte. Nous lui préférons toutefois Nestlé (AA, alt.1) parce que non bancaire, qualitativement supérieure, plus facilement négociable et rapportant plus, pourvu que frais et différence de prix ne dépassent pas 1,05%.

KBC Ifima lance parallèlement deux emprunts structurés, le premier en EUR, l’autre en USD. Ils courent 6 ans. Le coupon des trois premières années est fixe, de 2% (EUR) et 3,25% (USD). Ensuite, il correspondra à la différence entre le taux swap à 10 ans et à 2 ans dans les deux devises, multipliée par 2 pour l’EUR et par 3 pour l’ USD, sans tomber sous 0% (EUR) et 1% (USD) ni dépasser 4% (EUR) et 4,5% (USD). Le rendement actuariel se situera donc entre 0,75 et 2,69% (EUR) et 1,89 et 3,56% (USD), ce qui n’est pas très généreux pour des titres spéculatifs de la sorte. Daimler (A-) en GBP s’adresse à ceux qui utilisent effectivement cette devise. VW (A-) en NOK est convenable.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici