Les marchés obligataires dévissent

Le placement des nouvelles émissions a été perturbé par la chute des cotations obligataires.

Une semaine calamiteuse sur les marchés financiers. Tout commence lundi dernier. L’évincement de Yannis Varoufakis, le flamboyant ministre des Finances grec, à la tête de la délégation chargée de résoudre l’endettement du pays et son remplacement par Euclides Tsakalotos, a enthousiasmé les opérateurs. Même les médias financiers ont applaudi cette décision. Personne ne semble toutefois se rendre compte que rien n’a changé. Varoufakis conserve son portefeuille et la direction des affaires. Il travaillera dorénavant en coulisses sans qu’on puisse l’atteindre directement. Le Premier ministre, Alexis Tsipras, a, en outre, affirmé qu’il ne ferait aucune concession par rapport à ses promesses électorales. Si les créanciers l’obligeaient à renier ses engagements gouvernementaux, il imposerait un referendum au pays pour que celui-ci se prononce. Perspective qu’essayeront d’éviter les instances européennes.

Compromis

Pour la préparation de la réunion qui se déroulera en début de semaine entre la Grèce et les créanciers de la Troïka, les délégations échangent leur point de vue à huis clos, sous la houlette de Jeroen Dijsselbloem, le ministre des Finances néerlandais, chef de l’Eurogroupe. Coûte que coûte, ils tenteront d’arriver à un compromis. En cas d’échec, le plan ‘B’ sera mis en oeuvre, c’est-à-dire l’expulsion de la Grèce de la zone euro. Chose parfaitement impossible – aucun traité n’a prévu pareille possibilité – parce qu’on ne sera pas en mesure de forcer la Grèce à obtempérer.

La Banque centrale européenne (BCE) s’active par ailleurs pour trouver quelques échappatoires. L’une d’entre elles, fortuitement divulguée sous anonymat, concernerait le relèvement du plafond des allocations de la BCE et d’un assouplissement des modalités d’obtention. De sorte que les banques grecques puissent gager des emprunts grecs pour recevoir les euros nécessaires. Quoi qu’il en soit, la semaine qui s’annonce risque d’être particulièrement mouvementée.

Economie en panne

Deux jours plus tard, c’est la présidente de la Banque centrale américaine (Fed) Janet Yellen qui a causé l’émoi. Elle a affirmé que la croissance du pays manquait de vigueur, n’atteignant que 0,2% au premier trimestre. Elle a toutefois souligné que ce revers était temporaire car les fondements restaient solides. La consternation était énorme auprès des opérateurs. Ils avaient tablé sur une croissance soutenue, surtout depuis que l’Europe s’est engagée dans un assouplissement monétaire qui, selon la BCE, porterait déjà ses fruits. La conjoncture américaine devait normalement en profiter indirectement.

Au même moment, il s’avère que les élections parlementaires anglaises ne dégageront aucun parti vainqueur. Le pays se dirige donc vers une coalition, ce qui pourrait engendrer un chaos politique. De plus, les chiffres conjoncturels ne sont pas réjouissants non plus. La croissance semble là aussi s’être arrêtée.

Autant de preuves que l’expansion monétaire effrénée ne rime à rien. Dès qu’on l’arrête, l’économie tombe en panne. Après les Etats-Unis et la Grande-Bretagne, ce sera le tour à l’Europe de connaître ce funeste destin. La création monétaire ne reposant sur rien conduit uniquement à des plus-values financières. Elle ne favorise pas la croissance de biens réels et tangibles. Pour l’exprimer crûment, elle augmente le fossé entre riches et pauvres parce qu’elle favorise la concentration de la richesse.

“Correction”

Les investisseurs du monde entier ont préféré le certain à l’incertain et vendu une large partie de leurs actifs financiers. On a évité de justesse une hécatombe. Les spécialistes parlent volontiers de correction, donc d’une baisse passagère. Les semaines qui viennent confirmeront ou non leur point de vue. Dans l’attente, c’est surtout sur le marché des capitaux que la débâcle était la plus forte. Tous les titres à long terme ont fortement chuté. Personne n’a été épargné. Les pertes dépassaient souvent les 14% ! Et ceci dans toutes les devises principales. Avec pour conséquence un raidissement spectaculaire des courbes de rendement où la branche à long terme a bondi en avant.

Les rares émetteurs qui ont évolué à contre-courant étaient grecs. Malgré leur notation misérable, leurs titres en euro (EUR) ont progressé de 7% en moyenne, ceux en dollar (USD) de 4%. Sinon, une majorité d’obligations ont perdu pas mal de terrain. On comptait entre 5 et 10 fois plus de titres orientés à la baisse qu’inversement, excepté en rand sud-africain (ZAR), rouble russe (RUB) et yuan chinois (CNY) où le rapport était inversé. Les titres pourris ont mieux résisté que les autres.

Tensions généralisées

Les tensions étaient aussi palpables sur le marché des changes. L’USD y a subi de lourdes pertes. Il a terminé la semaine en baisse de 3,5% face à l’EUR. La livre (GBP) a trébuché de 1,5%, le yen (JPY) de 2,9%. En dépit des belles performances obligataires, les ZAR, RUB et CNY ont fortement reculé. Le ZAR a cédé 0,4%, le RUB 3,8% et le CNY 3,6%. Ces mouvements ne contribueront pas au redressement économique de l’Occident.

Le placement des nouvelles émissions a été perturbé par la chute des cotations obligataires de la semaine passée. Malgré les interventions indirectes de la BCE sur le marché dans le cadre de son assouplissement monétaire, l’Allemagne n’a pas rencontré le succès escompté lors de l’adjudication de son nouvel emprunt à cinq ans en EUR. Le pays n’a pas récolté les 4 milliards souhaités. Le taux de rendement négatif y était probablement pour quelque chose.

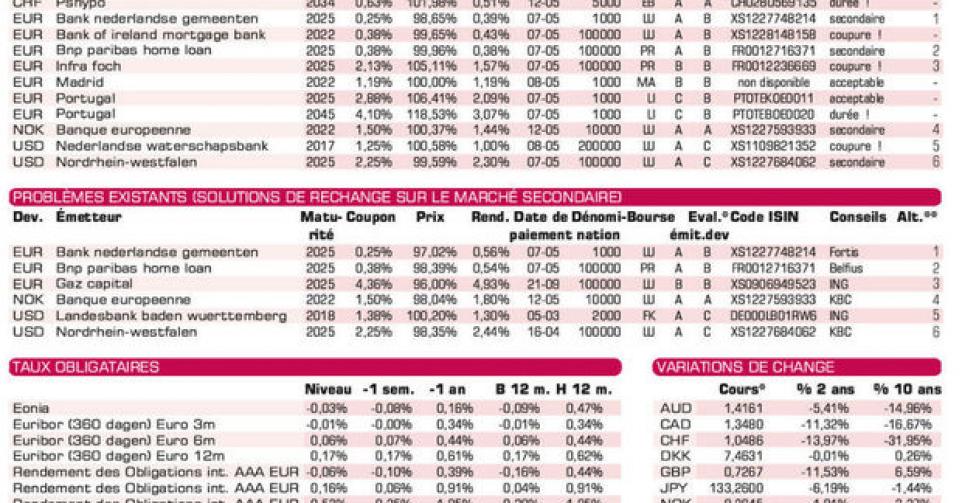

Les émissions internationales ont également souffert. Quasiment toutes les nouvelles émissions s’échangent actuellement largement sous leur prix de souscription sur le marché gris. Même les nouvelles tranches ont été boudées, leur prix considéré trop onéreux. Comme celle d’Infra Foch (BBB), la société française spécialisée dans les solutions de mobilité urbaine. Sa nouvelle tranche, pour laquelle il faut régler 21 jours d’intérêt révolus, coûte 0,6% de plus que l’existante. Même la société suisse de refinancement hypothécaire PSHypo, de qualité irréprochable, réclame 99,466% pour la tranche complémentaire à 15 ans en franc suisse (CHF), alors que la précédente se négocie à 97,93%. On taira le cas de la Pologne (A-) qui offre un rendement négatif de 0,21% aux conditions de souscription.

La BEI (AAA, supranationale) en couronne norvégienne (NOK) est techniquement attrayante. Mais suite aux circonstances, on acquiert cette émission à meilleur prix sur le marché gris (alt.4). Frais et différence de prix peuvent atteindre 2,38% avant que l’avantage disparaisse ! La NOK en tant que telle était l’une des rares devises ayant progressé face à l’EUR la semaine passée. Elle s’est raffermie de 1,1% et reste recommandée.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici