Le TLTRO masque la réalité

Par leur politique monétaire décalée, les banques centrales alimentent la volatilité sur les marchés.

Mark Carney, le gouverneur de la Banque d’Angleterre, a surpris les marchés jeudi dernier. Contre toute attente, il a annoncé qu’il durcirait la politique monétaire avant la fin de cette année. L’amélioration imprévue de la conjoncture nécessite des mesures appropriées, affirmait-il. Plus inquiétante, selon lui, est la hausse permanente des prix immobiliers. Les marchés ont réagi avec force. La livre (GBP) a bondi en avant face à toutes les devises principales. Elle a gagné 1,6% par rapport à l’euro (EUR).

Financement de carry trades

Les banquiers centraux se réunissent tous les mois à Bâle pour coordonner leur politique monétaire. Il est alors surprenant que Carney entreprenne des mesures allant en sens inverse à celles prise par son homologue à la tête de la Banque centrale européenne (BCE), Mario Draghi. Il est propbable que les mesures prises par ce dernier ne conviennent pas trop à Carney. Car elles ne ressemblaient aucunement à un durcissement de la politique monétaire.

La BCE distribuera la première tranche de sa nouvelle facilité, la Targeted Longer Term Refinancing Operation ou TLTRO, dès septembre. Cette facilité se monte à 400 milliards d’EUR et court 4 ans. Elle sera officiellement consacrée au soutien de la croissance conjoncturelle. Une condition qui existait déjà lors de cette autre facilité, la LTRO, lancée en 2011 et qui a vu la distribution de quelque 1.000 milliards d’EUR. Or, on sait depuis, qu’à peine 5% de cet argent a débouché dans l’économie réelle. Le solde a été utilisé par les banques pour financer toutes sortes de carry trades. C’est en effet à partir de ce moment que les banques se sont mises à acheter massivement des emprunts d’Etat dans l’unique but d’encaisser le différentiel de rendement.

La BCE menace les banques qui ne respecteraient pas leurs engagements de leur réclamer prématurément le crédit concédé. Certes, cela ne se produira jamais avant deux ans, de sorte que les banques n’ont pas grande inquiétude à se faire et poursuivront leurs pratiques douteuses. Elles emprunteront à 1% pour placer à un taux supérieur, sans se soucier de savoir si ce placement soutiendra la conjoncture. D’ailleurs, la BCE n’est pas en mesure de savoir si le crédit qu’elle octroie est réellement utilisé pour financer des investissements concrets.

Les emprunts fusent

De plus en plus d’entreprises empruntent actuellement pour faire tourner leurs machines. Ces emprunts n’ont d’autre but que de créer du chiffre d’affaires, à la manière des banques qui utilisent l’argent de leur banque centrale pour financer leurs carry trades. Avec l’argent des emprunts, ces entreprises achètent, via des filiales spécifiques, leur propre production et entassent les produits quelque part. Cela se remarque surtout dans le secteur automobile où les constructeurs utilisent des aérodromes désaffectés dans le monde occidental entier pour parquer leurs toutes nouvelles voitures ainsi achetées. Ces véhicules y rouillent sans que personne ne s’en soucie. Mais dans l’intervalle, le bilan de ces usines est resplendissant.

Le TLTRO remplira une fonction analogue dans le secteur bancaire. Il permettra de prolonger de quatre ans les avances faites lors du LTRO précédent qui échoient à la fin de cette année. Les entreprises pourront aussi en bénéficier pour prolonger leurs emprunts de la même façon. La mesure de la BCE sert donc à masquer la réalité et à nous faire croire que tout va pour le mieux.

Politique décalée

Bien que cela ne fasse pas partie de leurs prérogatives, les banques centrales alimentent par leur politique monétaire décalée la volatilité sur les marchés. Les crédits qu’elles concèdent seront principalement utilisés pour permettre aux banques de profiter des moindres différentiels de rendement. Ce qui débouchera forcément sur plus de volatilité. On l’a d’ailleurs remarqué sur le marché des capitaux suite à l’annonce faite par la BCE : les cours des emprunts périphériques se sont tassés. On le voit aussi sur le marché des changes où les mouvements de capitaux intempestifs perturbent bon nombre de devises.

La Nouvelle-Zélande en fait les frais depuis plusieurs mois. Avec l’Australie, le pays donne le taux d’intérêt le plus élevé des pays industriels occidentaux. Ce qui attise les carry trades. Jusque récemment, ces mouvements spéculatifs étaient financés à partir du yen japonais (JPY) ou du USD. Depuis peu, l’EUR fait office de monnaie de départ. Le dollar (NZD) s’est raffermi de 2,4% la semaine passée. Ce qui a contraint le gouverneur de la banque centrale à menacer les spéculateurs. L’homonyme australien (AUD) a été entraîné par le mouvement, s’appréciant de 1,4%. Le JPY a gagné 1,2% alors que l’USD progressait de 0,8%. Une nouvelle phase dans la guerre des devises vient d’être entamée.

Les taux d’intérêt se sont très légèrement raidis. Tout le monde attend les décisions que prendra la Banque centrale américaine ce jeudi. Les cambistes ajusteront leurs positions en fonction de leur interprétation de ces décisions en fin de semaine. Sur le marché des capitaux, les emprunts souverains ont été chahutés. Ceux qui avançaient durant une semaine, reculent la semaine suivante et vice versa. La rétrogradation de l’Afrique du Sud n’a eu aucune incidence sur ses emprunts. Ces derniers ont gagné pas mal de terrain en franc suisse (CHF).

Nouvelles tranches

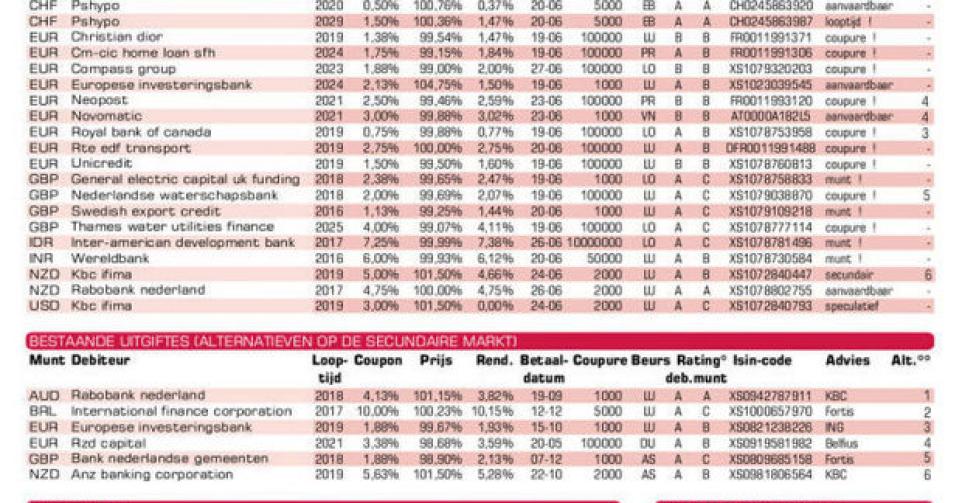

Le marché primaire reste submergé par de nouvelles tranches. La Banque européenne d’investissement (AAA, supranationale) en offre une en EUR qui est meilleur marché que l’existante. Il y a 142 jours d’intérêt à compenser lors de la souscription. Novomatic (sans notation), le producteur autrichien de logiciels de jeux, lance son premier emprunt à caractère international. Le titre donne 1,84% de plus que la moyenne du marché, ce qui correspond à une notation BBB. Christian Dior (sans notation), le label du luxe, est plus chiche et n’offre que 0,73% de plus que la moyenne du marché. L’émission s’adresse aux plus fortunés d’entre nous.

IADB (AAA, supranationale) renoue avec la roupie indonésienne (IDR), tandis que la Banque mondiale (AAA, supranationale) opte pour l’indienne (INR). Les deux émissions ne conviennent que pour la diversification dans les gros portefeuilles. KBC Ifima (A) lance trois emprunts selon son habitude : leur montant dépendra de leur succès auprès des investisseurs. Aucune des trois émissions n’est attrayante. Celle en AUD est chiche. Préférez leur Rabobank (AA-, alt.1) qui non seulement rapporte plus, mais est de meilleure qualité et sera plus facilement négociable. La tranche en NZD est aussi trop chère. Optez pour l’ANZ (AA-, alt.6) qui est plus favorable pourvu que frais et différence de prix ne dépassent pas 2,79%. La tranche en USD concerne une fixe-variable. Le porteur encaissera 3% les trois premières années, ensuite le coupon correspondra à trois fois la différence du taux swap à 10 et 2 ans, sans qu’il puisse être inférieur à 1% ou supérieur à 4,5%. Le rendement se situera donc entre 1,91% et 3,24%, ce qui est peu pour un titre spéculatif difficilement négociable.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici