Le retour de la Grèce

Un véritable feu d’artifice. Tel était le retour de la Grèce sur le marché des capitaux.

Ce qui ne devait normalement être qu’un test s’est transformé en une entreprise tant politique que financière. Le placement ne devait pas seulement signifier le retour de la Grèce sur la scène des marchés des capitaux, il devait aussi confirmer à toute l’Europe le bienfondé de la politique d’austérité qui lui a été imposée. La preuve qu’on parvient à s’en sortir de la sorte.

Quelques remarques cependant sur ce “succès” tant décrié. Des 2,5 milliards d’euros (EUR) initiaux, la Grèce a reçu pour plus de 21 milliards EUR d’ordres d’achat. Elle a finalement émis pour 3 milliards et a pu réduire le coupon jusqu’à 4,75%. Plus de 600 investisseurs institutionnels ont placé leur ordre, dont bien peu d’européens. Du jour au lendemain, ces investisseurs ne semblent plus se faire de souci à propos de l’endettement du pays (estimé à 175% de son PIB). Or une dette d’un tel niveau n’est tout bonnement pas remboursable. Cela signifie donc qu’une restructuration s’imposera tôt ou tard.

Alors, pourquoi ces investisseurs institutionnels, essentiellement américains, ont-ils souscrit à cet emprunt ? La réponse n’est pas aisée. Néanmoins, en partant de faits récents, il est possible d’expliquer cette attitude. Tout d’abord, la lente mais régulière réduction des largesses mensuelles de la Banque centrale américaine (Fed). Jusqu’en ce début d’année, ces largesses frisaient les 85 milliards de dollars (USD). Mais depuis, elles sont réduites de 10 milliards par mois. Les investisseurs ne reçoivent plus que 55 milliards et d’ici au mois d’octobre, la largesse aura disparu.

Nouvelles sources d’approvisionnement

Cette disparition ira de pair avec une hausse généralisée des taux d’intérêt. La Fed fera de son mieux pour empêcher toute hausse trop rapide tant que la conjoncture hoquette, comme c’est le cas aujourd’hui. Mais il est clair que sans apport financier extérieur, les banques ne pourront pas résorber leurs créances insolvables. Le problème resurgira donc rapidement. Les banques tentent par tous les moyens de trouver de l’argent pour reporter la liquidation de ces dettes à plus tard.

Mais depuis que l’USD se trouve sous pression, les banques américaines sont à la recherche de nouvelles sources d’approvisionnement. Elles se sont rappelé la promesse du président de la Banque centrale européenne (BCE), Mario Draghi. Ce dernier a affirmé qu’il achèterait des obligations sur le marché secondaire pour empêcher que la déflation ne s’installe. La BCE pratiquera une expansion monétaire au moment où la Fed l’arrête. Et comme la BCE ne peut agir que sur le marché secondaire – sans quoi elle serait accusée de fournir directement une aide aux Etats, chose interdite par les traités idiots de l’Union – tous les emprunts d’Etats européens forment dès lors un placement juteux.

Celui qui achète aujourd’hui un emprunt d’Etat espère pouvoir le revendre à la BCE dès que cette dernière sera active sur le marché secondaire. On ne s’étonnera pas, par conséquent, d’assister à la chute des taux d’intérêt en Europe et plus particulièrement dans les pays à problèmes. L’endettement vertigineux de certains d’entre eux ne constitue donc plus d’entraves. Ce sera à la BCE, tout comme le fait la Fed avec la dette américaine, de résoudre cette épineuse question.

En conclusion, ce qui s’est passé jeudi dernier ressemble donc fortement à de la spéculation et à une manipulation éhontée des taux d’intérêt. Quant à la déclaration de la chancelière allemande Merkel, à savoir que la Grèce est sortie de sa crise, elle est prématurée. D’autant plus que d’après un sondage réalisé par l’agence Bloomberg auprès des entreprises dans 18 pays européens, on apprend que celles-ci n’ont pas l’intention d’investir prochainement. Elles préfèrent utiliser leur argent au paiement de dividendes ou au rachat de leurs propres actions. Ce n’est pas de cette manière qu’elles contribueront à la relance.

FMI inquiet

Le Fonds monétaire international (FMI) s’inquiète lui aussi d’un manque de dispositions de relance en Occident. Dans son dernier rapport annuel, il manifeste son souci devant le laxisme des gouvernements face à l’augmentation de l’endettement. Le rapport dévoile que l’ampleur des créances insolvables des banques européennes a doublé depuis que la crise sévit. Le Fonds déplore aussi le fait que les banques ont renoué avec leurs vieilles habitudes. Les emprunts structurés pullulent à nouveau, le plus souvent adossés à des prêts automobiles ou aux étudiants. Il s’inquiète aussi du fait que les spéculateurs préfèrent acheter ce genre de titres en empruntant ailleurs. Une situation qu’on a connue peu avant que la crise n’éclate.

Le Fonds n’offre cependant aucune solution. Il espère que les banques centrales possèdent encore assez de munitions monétaires pour faire face aux dérives. Selon lui, ces banques doivent préparer le terrain pour permettre une reprise durable sans toutefois mettre la stabilité financière en danger. Comment faut-il s’y prendre ? Personne ne le sait, pas même le FMI.

Recul du dollar

Les incertitudes tant financières qu’économiques et géopolitiques ont pesé sur le billet vert. Il a perdu 1,2% face à l’EUR. La performance de ce dernier provient largement du succès de l’émission grecque. Le yen japonais (JPY) a bondi de 1,2% en avant suite à l’annonce d’un assouplissement monétaire plus accentué, à l’instar de la BCE. Le franc suisse (CHF) a gagné 0,6% dans cet environnement tumultueux. Le rouble russe (RUB) a été mis sous pression depuis que le pays s’est permis de conclure des contrats commerciaux avec la Chine et l’Iran qui se régleront exclusivement en RUB. Chose intolérable pour les Américains. Le RUB s’est tassé de 2,2%.

Le marché obligataire international a vécu une semaine faste. Avec pour conséquence le glissement vers le bas des taux d’intérêt. Les échelles se sont légèrement raidies : les taux courts baissant plus vite que les longs. On dénombrait en moyenne deux fois plus de titres orientés à la hausse qu’inversement. Le rapport était encore plus accentué en rand sud-africain (ZAR) ou en lire turque (TRY) où il avoisinait les 20 à 30 contre 1 ! Les emprunts au nom de Lafarge continuent de se raffermir et ont gagné quelque 2%, tandis que ceux d’Holcim s’effritaient de 0,5% en moyenne.

Emissions à tour de bras

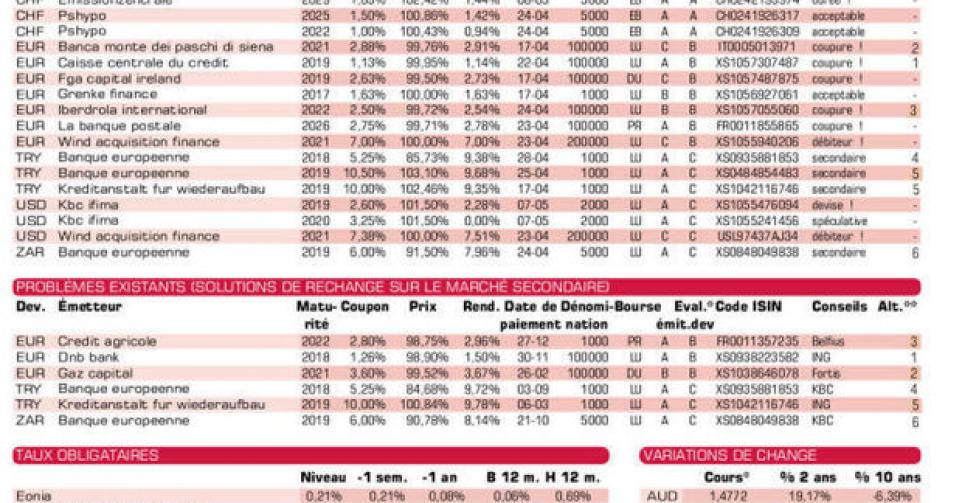

Les banques continuent de submerger le marché primaire de leurs émissions. Elles en ont émises pour quelque 25 milliards d’EUR. Les petits porteurs n’ont pas grand-chose à leur disposition. La société de crédit-bail allemande Grenke (BBB+) lance une émission à 3,5 ans en EUR rapportant 0,94% de plus que la moyenne du marché. Ce n’est pas particulièrement généreux mais acceptable néanmoins. Les autres émissions en EUR s’adressent aux institutionnels.

Les nouvelles tranches en TRY sont toutes trop chères. Achetez de préférence sur le marché secondaire et sous le pair (100%) une des options proposées. La nouvelle tranche de la BEI (AAA, supranationale) en ZAR est meilleur marché sur le marché secondaire (alt.6). Les nouvelles tranches au nom de la KfW (AAA, avec garantie de l’Allemagne) et de la BERD (AAA, supranationale) en réal brésilien (BRL) conviendront à ceux qui ont une perte de change à recouvrer.

KBC Ifima (A3) émet deux emprunts en USD. Le premier porte un coupon fixe de 2,6%. Il est correct. Le second est un fixe-variable. Les trois premières années, le coupon annuel sera de 3,25%, les trois dernières, il correspondra à 3 fois la différence du taux swap à 10 ans et celui à 2 ans, sans qu’il ne puisse être inférieur à 1% ou supérieur à 4,5%. Le rendement se situera donc dans une fourchette allant de 2,2 à 3,69%, ce qui est peu payé pour un emprunt spéculatif dont la négociabilité restera médiocre.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici