Le redressement se confirme

Les perspectives n’ont jamais été aussi réjouissantes. Tous les commentateurs étaient unanimes à la fin d’année. L’année qui s’annonce excellera. Certes, tout n’est pas rose, mais les dernières statistiques économiques et financières étaient encourageantes. Seuls les banquiers centraux réservaient leurs propos. Ils restent préoccupés. Nous les comprenons.

La situation économique s’améliore partout. Du moins si l’on se réfère aux carnets de commandes du monde industriel. Ils sont bien remplis. Mais pourquoi ces industriels n’investissent-ils pas davantage alors ? Les statistiques sont souvent trompeuses. Surtout si on omet sciemment ou non de les présenter totalement. Prenons l’Union européenne pour exemple. Si on ne prête pas trop d’attention, on serait effectivement amené à croire que la crise est révolue. C’est oublier les échéances qui s’annoncent, dont celle des élections européennes qui déterminera la direction que prendra l’Union.

La situation financière en Europe n’est pas plus commode. L’union bancaire tant décriée n’existe pas. La Banque centrale européenne (BCE) entamera prochainement son audit des comptes financiers de quelque 120 banques. L’entreprise doit nous éclairer sur les besoins financiers de ces banques. Car, malgré leur comptabilité inventive, il leur manquerait au moins 100 milliards d’euros (EUR) pour combler leurs manques. Argent qu’elles devront trouver autrement que sous la forme d’emprunts structurés.

Union disparate

La BCE gère une union qui est économiquement et financièrement disparate. Elle doit imaginer une politique qui s’accorde à tout en même temps. Chose impossible. Elle utilise essentiellement l’arme des taux d’intérêt à cet effet. Le principal d’entre eux s’établit à son minimum historique, à 0,25%. Mais il ne convient pas à tous les pays membres. Si l’on se réfère à la règle de Taylor – qui déduit le taux d’intérêt idéal en considérant le rapport entre l’inflation réelle et celle envisagée, celui entre la croissance réelle et celle escomptée, ainsi que le taux d’intérêt réel du moment – la BCE devrait appliquer un taux de 5,1% pour l’Allemagne et -1,5% pour l’Italie, jusqu’à -20,25% pour la Grèce.

L’énorme écart par rapport au taux en vigueur de 0,25% renfoncera les inégalités entre les pays membres. Un taux négatif est censé redresser l’activité économique du pays. Et quoique le taux de 0,25% soit particulièrement faible, il est incompatible avec la situation de l’Italie, de l’Espagne, de l’Irlande, de la Slovénie, de la Grèce et de Chypre. Les deux premiers pays mentionnés doivent lever respectivement 470 milliards et 210 milliards d’euros pour rouler leur dette en 2014. Ils sont à même de récolter l’argent à un taux inférieur à celui de l’année passée, mais celui-ci reste néanmoins trop élevé face à leur situation.

La règle de Taylor n’est pas une loi. Elle n’offre aucune certitude. Sa portée est toutefois reconnue depuis de nombreuses années. Nous ne devons donc pas nous attarder sur l’exactitude des taux déduits de cette règle, mais plutôt sur leur signe. Signe qui nous indiquera l’évolution prochaine du pays. Elle est nettement négative. La BCE s’attend à une contraction de 0,4% pour 2014, pourvu que la déflation reste absente. Il est fort probable que la contraction sera supérieure à la prévision.

L’éventail des moyens d’intervention de la BCE s’amenuise. La Banque devra faire preuve d’ingéniosité pour conserver tant le système bancaire que l’euro en état. Une politique de taux extrêmement faibles n’encourage pas l’investissement. Les relever n’apporte pas de salut non plus, puisqu’ils renforceraient l’euro, ce qui n’est pas fait pour consolider économiquement la région.

L’AUD propulsé vers le haut

Pour l’instant, les investisseurs ne semblent pas se soucier de la chose. Ils ont terminé l’année 2013 en fanfare et pris quelques bénéfices en ce début d’année. Les oscillations occasionnées par leurs opérations étaient importantes. Il ne faut cependant pas en exagérer la portée, les marchés étaient particulièrement étroits. L’euro a perdu 1,3% face au dollar (USD). Il a reculé davantage par rapport au yen (JPY), perdant 1,8%. Même la livre (GBP) s’est raffermie de 0,75%. La clôture précipitée de positions spéculatives à l’encontre du dollar australien (AUD) l’a propulsé de 2,3% vers le haut. Il a entraîné son homonyme néo-zélandais (NZD), gagnant 2,8%. La couronne norvégienne (NOK) s’est raffermie de 1%, la suédoise (SEK) de 1,4%.

L’activité sur le marché obligataire international s’est lentement ranimée. Malgré la perspective d’une hausse des taux d’intérêt, le marché était bien orienté. On dénombrait en moyenne de 3 à 5 fois plus de titres à la hausse qu’inversement dans les principales devises. Plus surprenant : la remontée des pays problématiques de l’Union, tant en EUR qu’en USD et GBP. Les gains dépassaient parfois les 3% pour les titres espagnols, les 2% pour les italiens et 1,8% pour les portugais. Les souveraines françaises, en revanche, ont cédé 0,8%, les allemandes 0,5% et les néerlandaises 0,4%. Les titres grecs ont bondi de 10% à la hausse en JPY. Les obligations industrielles offraient une image mitigée, quoique dans l’ensemble à la hausse.

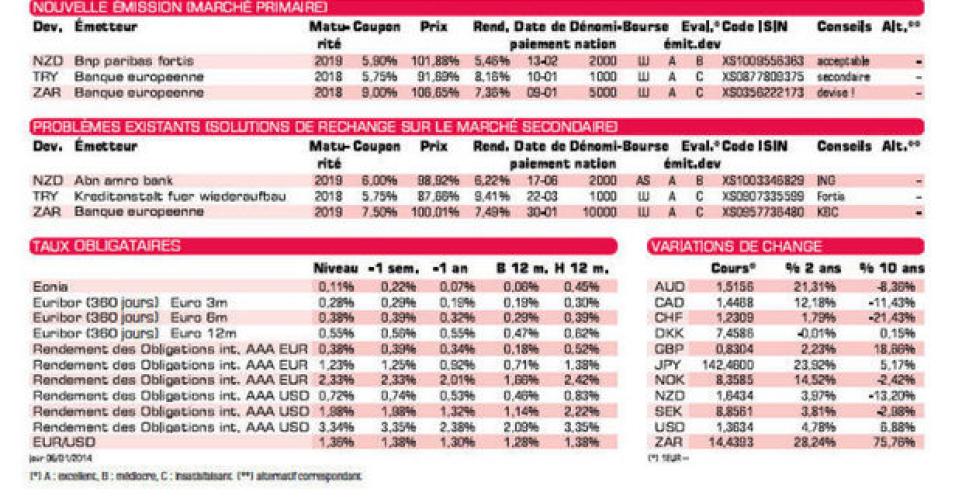

Toutes les nouvelles émissions du marché primaire datent de la fin de l’année passée. Il n’y en a qu’une véritable, celle de la BNP Paribas Fortis (A2) en NZD. Ses conditions sont plutôt maigres, mais néanmoins acceptables. Si vous désirez obtenir plus dans cette devise, dans le même secteur et de qualité comparable, optez pour l’ABN Amro Bank (A2, alt.1) qui donne 6,22% de rendement. Frais et différence de prix peuvent s’élever jusqu’à 3,39%.

La BEI (AAA, supranationale) augmente le montant de deux emprunts antérieurs, l’un en lire turque (TRY), l’autre en rand sud-africain (ZAR). Seul ce dernier est correct. Il y a 19 jours d’intérêt à régler à la souscription. Le premier est par contre beaucoup trop cher. La tranche existante s’échange à 88,39% (9,19%) sur le marché secondaire. Il y a 282 jours d’intérêt à régler. Vous trouvez encore mieux avec la KfW (AAA, avec garantie de l’Allemagne, alt.2) qui garde l’avantage tant que frais et différence de prix ne dépassent pas 4,36%. Ces deux nouvelles tranches ne conviennent qu’à ceux qui ont des nerfs solides. Celle en TRY peut aussi s’adresser à ceux qui ont une perte de change à récupérer. Aux conditions de souscription, cette tranche dispose d’un butoir contre le risque de change de 24,8% à étaler sur les 4 ans que court encore l’emprunt.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici