Le marché obligataire international se contracte lentement

L’année 2015, particulièrement mouvementée, restera dans les annales. Les marchés ont été secoués par toutes sortes d’événements qui n’avaient parfois rien à voir avec eux. Les remous monétaires, les problèmes de liquidités, les tensions géopolitiques et l’endettement croissant ont contraint les investisseurs à se repositionner continuellement. Avec souvent de fortes fluctuations pour conséquence. Mais en y regardant de plus près, peu de choses ont véritablement changé.

Les incertitudes monétaires n’ont pas seulement perturbé les opérateurs, elles ont aussi attisé la méfiance. Malgré l’assouplissement généralisé, il y a eu moins d’émissions en 2015 que l’année précédente. Du moins, au niveau international. Il n’y a qu’en USD que la situation est restée stable. Le volume a atteint un peu plus de 2.000 milliards USD. En EUR, en revanche, le volume a baissé de 10% environ, s’élevant à un peu plus de 1.000 milliards EUR. Pour ce qui est des autres devises, la baisse était plus prononcée. Elle atteignait 50% en AUD, CAD et NZD. En ZAR, elle frisait les 66% ! La situation du RUB fut plus surprenante. Il ne semblait nullement affecté par les sanctions prises à son égard et a calmement augmenté sa part du marché. Le volume a atteint 14.000 milliards de RUB, un triplement par rapport à 2014 !

Inquiétant volume de remboursements

Plus inquiétante toutefois est la constatation que le volume des remboursements a dépassé celui des nouvelles émissions. Il n’y a qu’en USD qu’on a émis deux fois plus que ce qu’on a remboursé. L’équilibre était à portée de main en EUR où les remboursements dépassaient les émissions de 15%. Dans toutes les autres devises, les remboursements surpassaient largement les émissions, comme en ZAR où leur rapport était de 19 contre 1 !

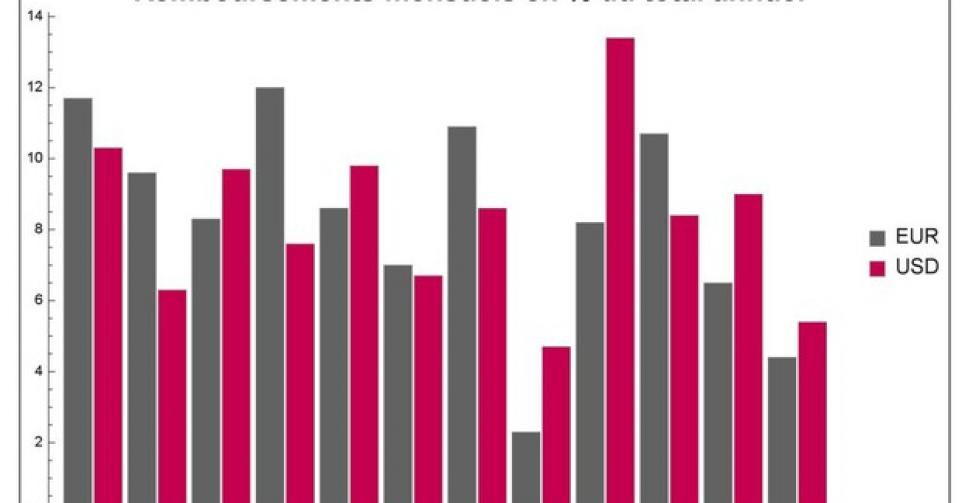

Que pouvons-nous attendre pour 2016 ? En ce qui concerne les deux principales devises du marché, l’USD et l’EUR, nous savons dès à présent qu’environ 10% des titres en circulation en EUR arriveront à échéance en 2016, représentant quelque 1.000 milliards EUR. En USD, les remboursements correspondront à 9,3% de la masse en circulation, représentant 1.070 milliards USD. Le graphique ci-dessous montre le volume des remboursements sur base mensuelle et exprimé en pour cent du total annuel. Ainsi, dans le courant du mois de janvier, pour près de 117 milliards EUR écherront, soit 11,7% du total de l’année.

Si la tendance constatée en 2015 se poursuit l’année prochaine, il y a fort à parier qu’une large partie des obligations échues ne sera pas renouvelée. Ce qui présage une contraction du marché. Comme indiqué ailleurs, la politique monétaire menée par les deux principales banques centrales complique la vie des opérateurs et l’élaboration d’emprunts bien structurés. Il est dès lors probable que les entreprises en quête de fonds emprunteront ailleurs que via les canaux habituels. Tout cela ne favorisera pas la transparence des activités et alimentera un monde parallèle non dépourvu de dangers.

[Graphique : Remboursements.eps]

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici