La roulette russe

Les banques occidentales sont des intermédiaires actifs pour la Russie.

L’Occident a la faculté de se compliquer la vie en traçant des lignes rouges que d’autres ne peuvent franchir. Les évènements en Ukraine ne sont pas le fait de la Russie, mais bien d’une immixtion occidentale. Alors exiger de la Russie qu’elle reconnaisse une faute qu’elle n’a pas commise est démentiel. La Russie ne pliera pas. Les financiers en sont d’ailleurs conscients. Ils craignent que l’Occident se tire une balle dans le pied s’il venait à imposer des sanctions futiles.

Les banques sont en première ligne. Elles se demandent quelle attitude prendre. C’est que les plus grandes d’entre elles ont pas mal de liens avec la Russie. Elles ont compris le message que ce pays a envoyé la semaine dernière en guise d’avant-goût de ce qui les attendra si les dirigeants occidentaux persistent dans leur idiotie. La Banque centrale russe a retiré pour plus de 100 milliards de dollars (USD) de son compte auprès de la Réserve fédérale (Fed). Personne ne sait où cet argent est parti. Les entreprises et institutions russes s’activent elles aussi de leur côté pour mettre leurs liquidités à l’abri. Toutes ces opérations ne ressortent pas des mouvements de capitaux parce qu’ils sont largement compensés par les retraits que pratiquent les fonds spécialisés de tout ce qui est russe actuellement.

Intermédiaires

Les banques occidentales sont des intermédiaires actifs pour la Russie. Elles épaulent les entreprises russes dans leur recherche de capitaux. La Russie elle-même projette le lancement d’une grande émission, quelque 7 milliards USD, à laquelle les banques occidentales souhaiteraient participer activement. Aussi espèrent-elles que si sanctions il y a, elles ne les empêcheront pas de continuer leurs affaires avec la Russie. C’est qu’il en va pour plusieurs centaines de milliards !

Des sanctions seraient catastrophiques pour les économies occidentales. Surtout depuis que la Russie et l’Iran forment aujourd’hui un front uni en matière pétrolière et gazière. Ces deux pays étant les plus gros producteurs au monde, l’Occident aurait bien du mal à leur trouver des alternatives adaptées. Quant au gel des avoirs russes en Occident, c’est un boomerang bien plus dévastateur que lanceraient nos dirigeants. Ils ont déjà oublié qu’ils ont jeté le sort de Chypre dans les bras des Russes depuis qu’ils ont imposé un plan d’austérité inefficace à cette île. Jusqu’à présent, les pays du monde entier acceptent encore le dollar. Les sanctions pousseraient la Russie à ne plus rien régler en dollar, ce qui inciterait bon nombre d’autres pays à en faire autant. Ce qui réduirait à son tour la mainmise de l’Occident sur le déroulement des marchés.

N’oublions pas que la relation entre les pays formant les BRICS est née peu après l’avènement de la crise en 2007. Chacun de ses membres reprochait à l’Occident et plus particulièrement aux Etats-Unis d’avoir exporté leurs problèmes par le biais de leur politique monétaire laxiste. Toutes sanctions raffermiraient les liens entre ces pays et en attireraient d’autres. Déjà de nos jours, il existe quelques projets commerciaux qui font fi du dollar.

Nouveau recul du yuan

La Chine n’est pas en reste dans cette affaire. Le yuan (CNY) a de nouveau reculé face au dollar la semaine dernière, de 0,3%. Il devient clair que le pays ne veut plus être la victime de la guerre des devises, mais qu’il la mène actuellement. Ce qui ne fera que précipiter la chute du dollar et, par conséquent, l’hégémonie du capitalisme occidental. Imposer des sanctions dans de telles circonstances ne pourra qu’accélérer cette tendance. Les pays occidentaux résistent encore de nos jours grâce à l’apport des riches pays émergents. Le jour où ces derniers cesseront leur soutien, l’Occident s’écroulera. Alors menacer de la sorte, qui plus est la veille d’un important audit des banques, est de la démence !

La Banque centrale européenne (BCE) a enfin publié son dossier sur l’audit qu’elle envisage de soumettre prochainement. Un pavé de 285 pages, suffisant à dégoûter n’importe qui à le lire. On y apprend que la BCE déterminera elle-même les actifs des 128 banques qu’elle inspectera. Ces actifs devront toutefois représenter plus de la moitié du patrimoine des banques. Mais on apprend déjà que deux banques allemandes, la Commerzbank et la HSH Nordbank, en seront exemptées. La BCE ignorera leur important portefeuille de créances hypothécaires très problématiques. La raison invoquée est leur structure extrêmement compliquée qu’il serait beaucoup trop onéreux d’analyser ! Après les caisses d’épargne qui avaient été soustraites des tests de résistance précédents sous un prétexte analogue, voici que la liste s’allonge de ces deux banques allemandes. Il est probable que d’autres banques européennes réclameront une approche aussi bienveillante prochainement. La crédibilité de la BCE est d’ores et déjà bien compromise.

Hausse du yen

Les remous politiques ont fortement secoué le marché des changes. L’USD n’a pas profité des tensions comme à son habitude. Il termine la semaine inchangé. Le yen japonais (JPY) en revanche a bondi de 1,7% en avant, perturbant la mise en place des abenomics. Le franc suisse (CHF), toujours recherché en période de tension, a contenu son avancée jusqu’à 0,5. Le rouble (RUB) a perdu 0,8% et entraîné les devises du bloc de l’Est. Le zloty polonais (PLN) a fondu de 1,2% et le forint hongrois (HUF) de 1,45%. Les tensions politiques en Turquie ont pesé sur la lire (TRY) qui s’est tassée de 1,8%. Les tensions géopolitiques et le recul conjoncturel de la Chine ont décimé les devises liées aux matières premières. Le dollar australien (AUD) a cédé 1,1%, le canadien (CAD) 0,9% et le rand sud-africain (ZAR) 1,1%.

D’importants glissements ont eu lieu sur le marché des capitaux. Les émetteurs souverains ont progressé. Les titres industriels de meilleure qualité l’ont emporté sur ceux de pacotille et ceci dans toutes les devises. On épinglera le fort recul des obligations de la Lloyds Bank, perdant parfois plus de 5%. Les émetteurs russes ont fléchi partout. Une occasion pour élargir les positions dans ce genre de titres, comme ceux mentionnés parmi les alternatives de notre liste.

Coupures élevées

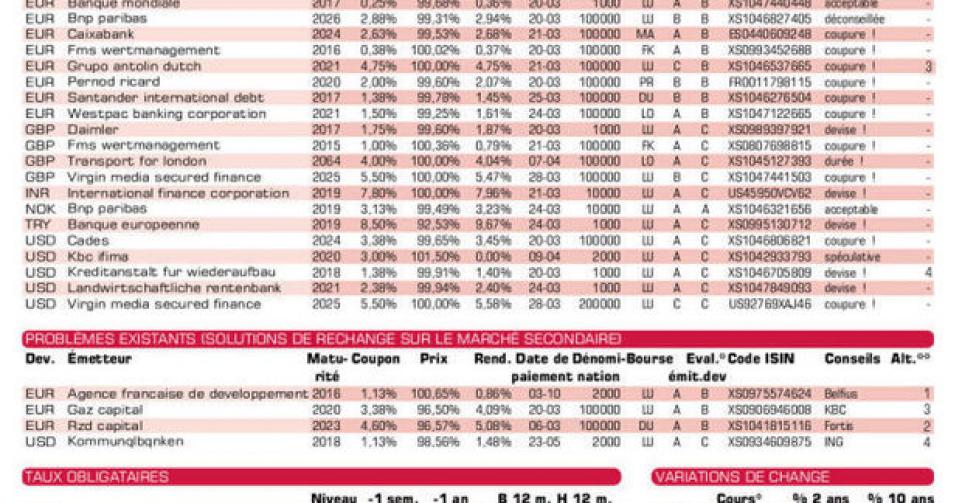

Le marché primaire reste sous l’emprise des banques qui émettent à tout va. Nous déconseillons ces titres. Quant aux émissions industrielles, peu d’entre elles sont accessibles aux petits porteurs. Si l’importante coupure d’entrée ne vous rebute pas, les émissions de Pernod-Ricard (BBB-), Avinor (A1), le gestionnaire des aéroports norvégiens, et Areva (BBB-), le spécialiste français de l’énergie nucléaire, méritent le détour. Leurs conditions sont plutôt chiches, mais toutes ces émissions s’échangent déjà au-dessus de leur prix de souscription sur le marché gris. Grupo Antolin (BB-), le producteur espagnol de pièces pour automobiles, offre 3,3% de mieux que la moyenne du marché. Cet emprunt fait cependant partie des titres de pacotille. La nouvelle tranche de la BEI (AAA, supranationale) en TRY est correcte et conviendra à quiconque a une perte de change à recouvrer. Il y a 122 jours d’intérêts encourus à régler à la souscription.

KBC (A-) lance de nouveau un emprunt structuré en USD. Pour les trois premières années, le coupon annuel est de 3%, ensuite il correspondra à trois fois la différence entre le taux swap à 10 ans et le swap à 2 ans, sans que le résultat ne puisse être inférieur à 1% ni supérieur à 4,5%. Le rendement se situera donc dans une fourchette allant de 1,76% et 3,43%. Ce titre s’adresse aux spéculateurs. Les autres émissions en USD sont correctes mais ne conviennent qu’à ceux qui utilisent effectivement le dollar.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici