L’Union régresse

Les économies européennes sombrent lentement en récession et ceci avant même que les sanctions russes ne les frappent.

Les économies européennes sombrent lentement en récession et ceci avant même que les sanctions russes ne les frappent. Tous les pays membres de l’Union régressent, obligeant les économistes à revoir leurs prévisions. La croissance de l’Union ne fera plus 0,2% mais moitié moins que prévu, 0,1%. Heureusement que le ridicule ne tue pas. Il est clair que la politique suivie ne porte pas les fruits voulus. Pourtant, le Japon nous l’avait démontré dès les années 1990. Ce pays se trouvait dans une situation similaire à la nôtre aujourd’hui : croissance en berne, endettement croissant et une épargne très soutenue. Les plans d’austérité, puis l’expansion monétaire frénétique, n’ont rien changé à la donne.

Expansion monétaire

La Banque centrale européenne (BCE), tout comme l’Allemagne, ne veut rien entendre d’une expansion monétaire. Pourtant elle s’y prépare. Sa mesure porte le nom de TLTRO (Targeted Long Term Refinancing Operations). Cette facilité démarrera en septembre. Dans ce cadre, la BCE fournira de l’argent frais au système bancaire en échange de gages, essentiellement des emprunts d’Etat. La première distribution se déroulera le mois prochain et on estime qu’elle se situera entre 450 et 850 milliards d’euros. Cette estimation date d’avant les sanctions russes. Il est donc probable que la BCE déboursera plus de 1.000 milliards lors de cette première adjudication.

Il est évident que le TLTRO n’est rien d’autre qu’une expansion monétaire et une aide camouflée aux états en péril. En soi, on n’a rien à y reprocher, sinon que tout cet argent aboutira de nouveau dans le système bancaire. Pour éviter autant que possible que ce dernier n’utilise ces fonds à des fins spéculatives, la BCE acceptera des titres gagés sur des crédits commerciaux. Les banques pourront lui fournir en gage des emprunts sécurisés par des actifs financiers. C’est sa manière d’inciter les banques à fournir de tels crédits aux entreprises en leur permettant de les réemballer sous la forme d’obligations structurées qu’elle acceptera en gage.

La crise a cependant démontré que ce sont précisément de telles obligations qui ont conduit le monde financier à la dérive. On peut bien sûr tergiverser sur la façon dont ces titres doivent être structurés pour essayer d’en réduire les risques. Mais comme leur existence dépend de celle de leur sous-jacent, même s’ils disposent de la meilleure des notations aujourd’hui, rien ne prouve que leur sous-jacent se maintiendra indéfiniment.

Mais d’autres problèmes apparaissent. Depuis la crise, la réglementation concernant les titres structurés est devenue beaucoup plus sévère. Institutions et banques qui achètent ce genre de titres doivent dorénavant provisionner davantage. Cette mesure a pour effet de rendre ces titres moins attrayants. La Commission européenne s’apprête à assouplir la réglementation de sorte que plus d’institutions puissent non seulement en émettre mais aussi en acquérir plus facilement. De cette manière, ces emprunts pourront plus aisément servir de gage dans le cadre du TLTRO.

(Non-)publication d’un indice

Un second problème les concernant est plutôt technique. Toute institution financière qui se respecte couvre ses positions d’une manière ou d’une autre. Les produits dérivés sont utilisés à cet effet, mais des indices remplissent aussi cette fonction. En effet, quand des titres dont la structure ou le contenant est disparate ne permettent pas de couvertures uniformes pour chacun d’eux, on procédera alors plus volontiers à partir d’un indice servant d’étalon. Il suffit de comparer l’évolution de cet étalon à celle du titre détenu. La couverture se fera alors à partir d’une corrélation entre les deux à l’aide de produits dérivés appropriés, le cas échéant créés de toute pièce.

Cette pratique est courante dans tous les secteurs financiers. La présence d’un indice est bien entendu indispensable. Les grandes banques se chargent généralement de les élaborer. Mais qu’advient-il le jour où une banque cesse le calcul ou la publication de l’indice ? Cela vient de se produire avec les cocos, contingent convertibles, des obligations remboursables subitement en actions ou en rien du tout dès qu’un événement financier frappant l’émetteur survient. La cessation de publication de leur indice a causé une vente massive de ces titres, avec une forte chute de leur cours pour conséquence. Une éventualité pareille peut survenir à tout moment pour n’importe quel index, occasionnant des difficultés insurmontables. Ce n’est pas ainsi qu’on parviendra à assainir durablement les marchés.

+1,7% pour la couronne norvégienne

Les événements géopolitiques ont moins influencé les marchés la semaine passée. Du moins jusqu’à vendredi dernier. Le dollar (USD) et l’euro (EUR) se sont tassés face aux autres devises, tous deux frappés par l’imbroglio conjoncturel. Le yen (JPY) a fléchi de 0,6% face à l’EUR et la livre (GBP) 0,7%. Ici aussi, ce sont les résultats conjoncturels décevants qui expliquent leur dérive. Les devises à haut rendement se sont redressées. Le réal brésilien (BRL) a progressé de 1,15% en dépit des tensions politiques dans le pays. Le rand sud-africain (ZAR) a gagné 1,6%. La palme revenait à la couronne norvégienne (NOK), progressant de 1,7%. Le rouble (RUB) a bien résisté, gagnant 0,9% la semaine passée.

Marché des capitaux assagi

Tous les titres qui avaient fléchi la semaine précédente se sont redressés substantiellement. Les émetteurs russes ont gagné pas mal de terrain et ceci dans toutes les devises. Les obligations libellées en RUB ont toutes progressé, sans exception. Les titres de pacotille se sont tassés dans les devises principales. Le mouvement était moins prononcé qu’avant. Les obligations industrielles en GBP ont perdu du terrain. Les taux d’intérêt ont continué de descendre. Les échelles se sont toutefois aplaties et tendent vers la ligne horizontale. Ce qui est économiquement de mauvais augure.

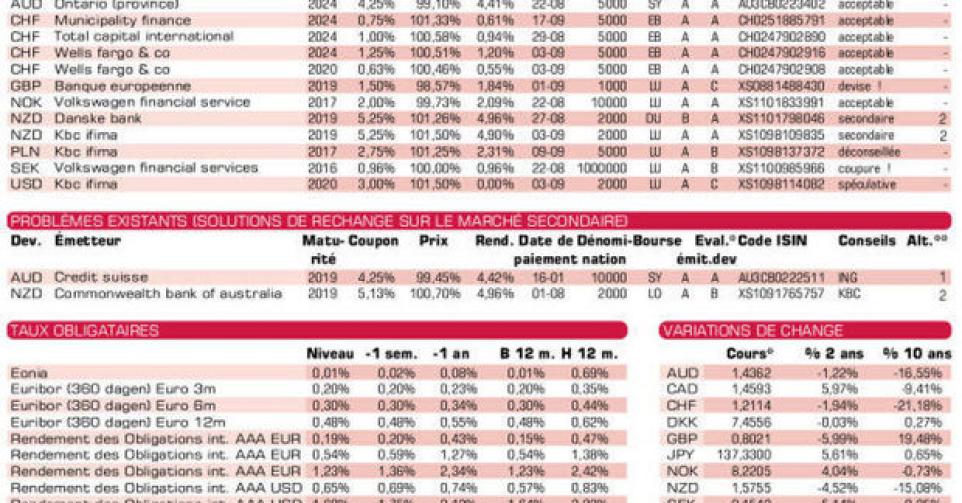

Les émetteurs paraissaient plus prudents que d’accoutumée sur le marché primaire. Les banques et filiales financières des grandes entreprises ont sollicité les épargnants. Leurs titres ne s’adressaient jamais aux petits porteurs. KBC (A) lance de nouveau des emprunts libellés dans diverses devises. Nous n’en recommandons aucun. Premièrement, parce qu’ils sont tous pourvu de la clause bail in. Cela signifie que le jour où la banque se trouverait en difficulté financière, elle ne rembourserait plus l’obligation. Quiconque souscrit à ce genre de titre émet une option call au prix d’exercice nul en faveur de la KBC, pour laquelle il n’a reçu aucune compensation. Ensuite, parce que le volume émis dépendra du succès de l’emprunt auprès des souscripteurs. Les titres seront toujours difficilement négociables, rendant les porteurs totalement dépendants du bon vouloir de la banque.

Nous renvoyons aux alternatives proposées dans le tableau. La tranche en zloty polonais (PLN) est déconseillée. La devise s’effondrera si la crise ukrainienne perdure. La tranche en USD est également déconseillée parce que hautement spéculative. L’obligation paie un coupon annuel de 3% les quatre premières années, puis un variable correspondant à trois fois la différence entre le taux swap sur 10 ans et celui sur 2 ans, sans qu’il puisse passer sous 1% ni au-dessus de 4,5%. Le rendement se situera donc entre 2,09% et 3,19%.

Ontario (AA-) en AUD est idéale pour un réinvestissement. Notez que le titre cote uniquement à Sydney. Ce qui ne le rendra pas moins négociable pour autant. La Danske Bank (Baa1) en NZD est chiche. Préférez-lui la CBA (AA-, alt.2) de meilleure qualité et rapportant autant. Volkswagen (A-) en NOK est à préférer à celle en SEK.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici