L’euro sous pression

L’euro a perdu 1,6 % face au dollar USD.

Un sommet européen qui devait se consacrer aux problèmes épineux de l’Union s’est finalement concentré sur la possibilité d’un Brexit. Comme si les instances européennes étaient au-dessus de la volonté d’un peuple. Une dépense d’énergie inutile, en quelque sorte. Cette réunion a néanmoins permis de constater que l’Union est dirigée par les banques et travaille pour ces dernières. Ce sont en effet les banques qui ont intérêt à ce que la structure actuelle de l’Union subsiste, que la City en fasse partie intégrante et que cette dernière soit écartée de toute immixtion des instances européennes.

Garder la City à bord

Toute banque importante dans le monde a une filiale à Londres, dans la City. Tous les principaux programmes financiers et les produits qui en dépendent sont créés à la City. C’est elle qui détermine le taux d’intérêt à court terme, et ce pour la majorité des devises. Mieux, c’est à la City que le taux du Bund allemand est fixé, et non à Francfort ! Il est donc primordial que la City reste dans le giron européen. Personne ne sait ce qu’il adviendrait si le peuple anglais décidait de quitter l’Union. Il est peu probable que toutes ces banques déménageraient vers Francfort, Paris ou Luxembourg.

Les accords conclus vendredi soir restent marginaux et ne leurreront pas les Anglais. De plus, ce sommet est juridiquement injustifié. Les différents traités ne permettent pas de telles disparités parmi les membres de l’Union. Toute décision pourra donc être rejetée juridiquement. Ce spectacle démontre une fois de plus que les dirigeants européens se contentent de trouver des compromis pour des problèmes dérisoires et se moquent des problèmes réels. Ce n’est pas de cette façon que la crédibilité dans l’Union se consolidera.

Le week-end prochain remettra sans doute les pendules à l’heure. Le G-20 se réunira effectivement à Shanghai et il est peu probable qu’il se penchera sur le sort de la livre (GBP) ou de l’euro (EUR). Il tentera plutôt de trouver des solutions pour que les banquiers centraux de ces pays travaillent de concert afin d’atténuer la guerre des devises qui se déroule actuellement. Cela ne pourra se faire dans un environnement de taux d’intérêt négatifs.

Taux d’intérêt négatifs

Les taux d’intérêt négatifs rendent l’épargne obsolète. Personne n’aura d’intérêt à placer son épargne auprès d’une banque si elle doit payer pour ce service. Poursuivre cette politique monétaire détruirait à la longue l’épargne. Le retrait des plus importantes coupures monétaires en EUR ne changera rien à cet état. Au contraire, une telle décision ne renforcerait que la suspicion. On ne peut perdre de vue que seuls les billets de banques et les pièces de monnaie sont le véritable argent. Tout le reste n’est que promesses de la part des institutions d’échanger l’avoir en argent sonnant. Mais si une institution bancaire manque à sa promesse, l’argent aura disparu. Ce qui s’est passé à Chypre et en Grèce tout récemment.

Les banques ont intérêt à ce que les épargnants conservent leurs dépôts auprès d’elles. Aussi longtemps que les autres formes d’épargne ne rapportent pas beaucoup plus, les banques seront en mesure de juguler ce danger. Les dernières déclarations des gouverneurs de banques centrales ne présagent cependant rien de bon. En Europe, il est assuré que les taux baisseront davantage, tout comme au Japon. Aux États-Unis, leur hausse est momentanément stoppée et pourrait s’inverser si les conditions économiques le requéraient. En Grande-Bretagne, la banque centrale rechigne à durcir sa politique monétaire comme elle l’avait annoncé l’année passée.

Changer de tactique

Les banques centrales occidentales devront bientôt accepter des titres médiocres, voire insolvables, si elles veulent poursuivre cette politique suicidaire. C’est que les banques centrales n’octroient de l’argent frais qu’en échange de gages composés de titres qu’elles reconnaissent. Mais en persévérant de la sorte, les banques centrales attiseront la volatilité et compliqueront les efforts des banques à assainir leurs comptes. Ces dernières doivent posséder toute une panoplie d’actifs de qualité pour couvrir leurs opérations régulières. Et si les banques affirment que leur bilan est robuste, il est quasiment impossible d’y déceler les difficultés auxquelles elles sont toujours exposées.

La Deutsche Bank, l’une des plus faibles de la zone euro, est engagée à concurrence de quelque 50.000milliards de dollars (USD) en produits dérivés (quelque trois fois le PIB des États-Unis!). Or le total de son bilan avoisine les 23milliards seulement. Pour réduire ses engagements exorbitants, la banque doit continuellement les reporter. Pour ce faire, elle a besoin d’argent frais régulièrement. Les dépôts de sa clientèle sont mis à contribution, sans que les dépositaires s’en aperçoivent. Il n’y a pas de mal à cela puisqu’une banque est une institution qui emploie les dépôts qui lui sont confiés à d’autres fins. Mais si les déposants retirent leurs avoirs de leurs comptes, la banque ne disposera plus de ces moyens aisés. Si les banques centrales veulent éviter que les banques rencontrent de telles calamités, il est impératif qu’elles cessent de réduire davantage les taux d’intérêt. Au lieu d’accepter des gages dont la qualité se détériore grandement, elles feraient mieux de distribuer leurs largesses directement aux citoyens. Ce serait économiquement plus efficace.

Matières premières : redressement des cours

Les opérateurs du marché des changes en sont convaincus : la BCE assouplira davantage sa politique monétaire. Mario Draghi l’a répété et les procès-verbaux des réunions précédentes le confirmaient. L’EUR a en a fait les frais sur le marché, perdant 1,6% face à l’USD. Le gouverneur de la Banque du Japon a, lui aussi, réitéré sa volonté d’assouplir davantage. Le yen (JPY) n’en a pas profité. Il s’est raffermi de 1,3%. Le yuan chinois (CNY) a bondi de 2,4% en avant depuis que la banque centrale du pays a assoupli les conditions d’octroi de crédits. Le redressement inopiné du prix des matières premières a permis aux devises en dépendant de se raffermir. Le rouble (RUB) a gagné pas moins de 5,2%, le rand (ZAR) 4,6%, le dollar canadien (CAD) 2,8%, l’australien (AUD) 1,9%, la couronne norvégienne (NOK) 1,5%.

Les tensions restaient palpables sur le marché des capitaux. Aucune tendance précise ne s’y est dessinée. Malgré la baisse des taux d’intérêt _ ils sont descendus à leur niveau le plus bas historique _ les obligations à long terme ont cédé du terrain partout. Les emprunts des groupes miniers, des courtiers en matières premières et des producteurs de pétrole de schiste ont progressé alors que les autres de ces secteurs ont fléchi. Les titres pourris ont mieux résisté que les semaines précédentes, mais leur tendance restait baissière.

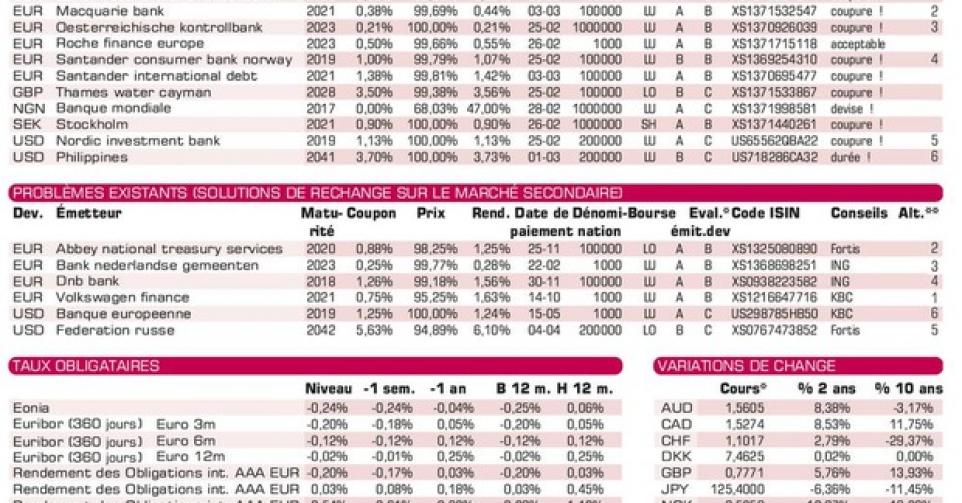

L’activité a repris sur le marché primaire. Les banques déversent toujours autant de nouvelles émissions. Apple a lancé 9emprunts pour un total de 12milliards USD. Aucun titre ne s’adresse au petit porteur. Pour lui, seule la pharmaceutique suisse Roche (A1) propose une émission à septans en EUR. Ses conditions, bien que techniquement correctes, sont peu attrayantes. D’autant moins que l’emprunt est remboursable à tout moment à un prix garantissant un rendement équivalent à celui du Bund allemand de même durée majoré de 0,1% (clause Spens). On trouve toujours mieux sur le marché secondaire.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici