L’euro en repli

L’EUR a cédé 0,5% face à l’USD la semaine passée et 0,7% par rapport à la livre (GBP). Il a également cédé du terrain la veille des élections européennes.

Les scandales bancaires continuent de faire la une des journaux. Il apparaît qu’aucune cotation fixée par une de ces grandes banques ne soit fiable. Banque après banque sont condamnées et les amendes augmentent à chaque tour. Le système bancaire est manifestement pourri. Et son avenir reste sombre. Ainsi, en prévision des tests de résistance que la Banque centrale européenne et l’Autorité bancaire européenne lui préparent, la Deutsche Bank tente de renflouer son capital à toute vitesse. Elle a lancé une augmentation de ses fonds propres pour 8 milliards d’euros (EUR). Elle récolterait la somme au Qatar (c’est qu’il lui faut de l’argent véritable et non pas ce papier que les banques centrales émettent à tout va).

Mais même cela ne lui suffira pas. La banque allemande a également émis pour plus de 5 milliards de dollars (USD) d’obligations dans toutes sortes de devises, avec quelques perpétuelles, généralement subordonnées. Les perspectives de la banque allemande ne sont pas roses. Les répercussions de la crise ukrainienne ne sont pas étrangères à cette détérioration. L’Allemagne est un des principaux partenaires commerciaux de la Russie et ses banques servent généralement d’intermédiaires financiers.

Banques allemandes inquiètes

Mais depuis les sanctions prises et celles en préparation, les banques allemandes, dont la Deutsche est la plus importante, se posent des questions. Si les mouvements de capitaux entre les deux pays sont empêchés, voire interdits, ou si les sanctions frappent les principales entreprises russes, les banques allemandes se trouveraient dans un fâcheux pétrin.

Aujourd’hui, leurs départements juridiques se penchent sur tous les aspects que de telles sanctions leur causeraient. Ce sont surtout les opérations de couvertures, reposant sur des produits dérivés, incluant des entreprises ou institutions russes et des investisseurs occidentaux qui posent problème. Selon les dernières estimations, leur montant avoisinerait plus de 200 milliards USD. Leur disparition aurait des conséquences catastrophiques pour les banques allemandes.

Redressement des obligations russes

Ce problème, purement bancaire, ne semble pas avoir d’incidence sur les obligations russes en circulation. Ces dernières ont gagné pas mal de terrain la semaine passée. Les titres ukrainiens aussi se sont fortement redressés, gagnant parfois plus de 6%. Les investisseurs misent sur l’élection d’un président pro-occidental. Cette embellie risque cependant d’être de courte durée. Car si ce nouveau président demande l’adhésion de son pays à l’OTAN, il ne fait aucun doute que la Russie ne tolérera pas ce geste.

L’EUR a cédé du terrain à la veille des élections européennes. Tout le monde craint une poussée des eurosceptiques. S’ils parviennent à obtenir une minorité de blocage, l’Union se retrouverait dans l’embarras. L’EUR en sera la première victime. Sa chute attisera la guerre des devises. Surtout depuis qu’on vient d’apprendre que toute cette histoire de gaz de schiste n’est qu’une fumisterie. En effet, la Energy Administration Information vient de publier un rapport dans lequel on découvre que les réserves de gaz ont été revues à la baisse, perdant pas moins de 96% !

Recul de l’euro

L’EUR a cédé 0,5% face à l’USD la semaine passée et 0,7% par rapport à la livre (GBP). Les devises liées aux matières premières ont bondi en avant, hormis le dollar australien (AUD) qui a perdu 1%. Le rouble russe (RUB) caracolait en tête avec un gain de 2,6%. Les obligations libellées en RUB ont toutes, sans exception, progressé.

Le marché du capital reste accablé par de forts mouvements de capitaux. Les institutionnels se débarrassent des titres à risque pour les remplacer par de plus fiables selon eux. Suite à ces mouvements, les échelles des taux d’intérêt se sont raidies. Les taux à long terme ont progressé deux fois plus vite que la baisse des taux à court terme. Le marché offrait aussi une image double : d’une part, le nombre de titres exprimés dans les devises principales orientés à la baisse surpassait celui des titres fléchissant, alors qu’on constatait le phénomène inverse dans les devises liées aux matières premières. Les mouvements étaient parfois importants, dépassant les 5%.

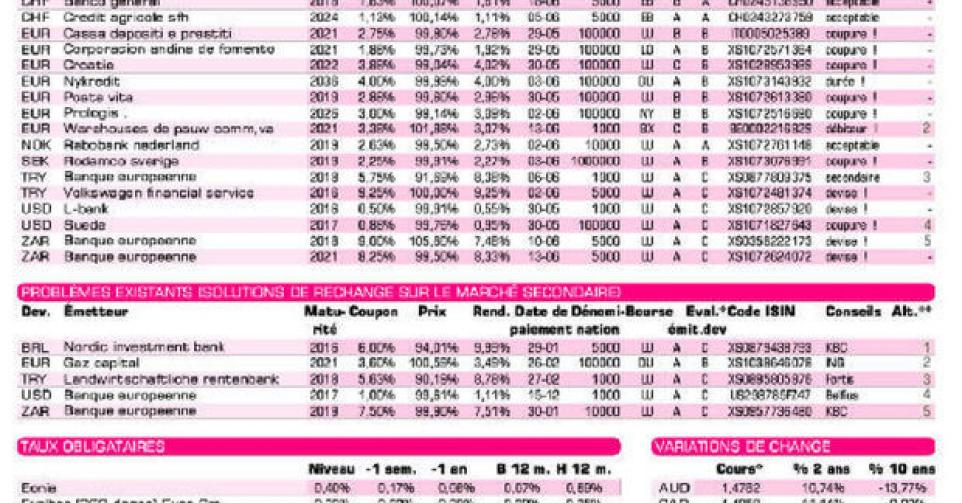

Le marché primaire, quant à lui, est resté sous le joug des émissions bancaires. La Banque européenne d’investissement (AAA, supranationale) a de nouveau émis une série de tranches supplémentaires. Grâce au mouvement des taux d’intérêt, leurs conditions sont restées acceptables. La tranche en lire turque (TRY) conviendra à quiconque souhaite recouvrer une perte de change. On ne peut prétendre la même chose de celle en rand sud-africain (ZAR) qui est proposée au-dessus du pair. Notez que ses conditions sont conformes à celles du marché.

Des nouvelles tranches en réal brésilien (BRL), seule celle au nom de la KfW (AAA, avec garantie de l’Allemagne) est convenable. Celle de la BEI, qui court aussi longtemps, est trop chère. Son rendement accuse 1% de différence par rapport à celui du marché. Aussi proposons-nous la Nordic Investment bank (AAA, supranationale, alt.1) qui garde l’avantage tant que frais et différence de prix ne dépassent pas 1,9%.

En EUR, la SICAFI belge Warehouse De Pauw (sans notation) souhaite placer 75 millions à 7 ans. Le titre offre 1,8% de plus que la moyenne du marché, ce qui est plutôt chiche. Le montant modeste ne favorisera pas sa négociabilité. Aussi pouvez-vous vous rabattre sur Gaz Capital, la filiale du russe Gazprom, qui se comportera beaucoup mieux. Elle garde notre préférence tant que frais et différence de prix n’excèdent pas 2,5%.

Poste Vita (sans notation) est la filiale d’assurance-vie de la poste italienne. Son émission rapporte 2,12% de plus que la moyenne du marché et s’échange déjà au-dessus du pair sur le marché gris. Rabobank (AA-) en couronne norvégienne (NOK) est idéale pour la diversification monétaire dans les gros portefeuilles. Volkswagen (A-) en TRY est techniquement correcte. Nous préférons cependant des obligations en TRY cotant sous le pair. La devise reste instable et il y a lieu de prévoir un matelas pour contenir le risque de change. A titre comparatif, le surrendement par rapport à l’EUR de cette VW est de 15,6% alors qu’il est de 24,7% pour la BEI.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici