Grande déception des marchés

Un coup pour rien ? Si l’on se réfère aux réactions des intéressés, il semblerait que les nouvelles dispositions prises par la Banque centrale européenne (BCE) aient déçu.

C’est surtout l’absence d’annonce de montant spécifique qui a laissé tout le monde perplexe : on s’attendait à ce que la BCE distribue quelque 1.000 milliards d’euros (EUR). La confirmation a fait défaut. Quoiqu’il en soit, si la nouvelle facilité plaira aux banques, elle ne relancera certainement pas la conjoncture.

Les dispositions

Deux sortes d’obligations seront acceptées : les ” covered bonds ” ou obligations sécurisées émises par les banques et totalement couvertes par des actifs financiers bloqués sur un compte séparé, et les ” asset-backed securities ” (ABS), des obligations couvertes par des créances autres que des hypothèques. Dans une première phase, la BCE n’achètera que des sécurisées à partir de ce mois-ci. Elle le fera tant sur le marché primaire (nouvelles émissions) que sur le secondaire (émissions en circulation).

La couverture des obligations sécurisées doit représenter au moins 125% de la valeur nominale du titre. Cette implication permettra aux banques périphériques de qualité médiocre de participer à la facilité. La BCE n’achètera jamais plus de 70% du montant émis des sécurisées. Plusieurs banques devront rehausser leur sécurisation afin d’atteindre le seuil requis. Nous pensons entre autres à la Piraeus Bank et l’Eurobank grecques, dont l’adossement de leurs sécurisées fait respectivement 115% et 107,5%.

Les modalités concernant les ABS sont plus compliquées. Tout d’abord, la BCE n’achètera que les meilleures d’entre elles. Les tranches les plus faibles, connues sous leur appellation de mezzanines, ne seraient éligibles que si les Etats en garantissaient inconditionnellement leur sous-jacent. La BCE n’achètera jamais plus de 30% de la tranche éligible. Chaque tranche devra elle aussi avoir une couverture supérieure de 25% à sa valeur nominale. Les créances servant d’adossement devront par conséquent correspondre à 125% au moins de la valeur nominale de l’ABS. La BCE exclura toute tranche dont la notation est inférieure à BBB-. De plus, toutes les obligations devront être libellées en EUR et 95% des créances sous-jacentes devront être exprimées en EUR.

Les deux sortes d’obligations devront en outre être pourvues d’une garantie concernant leur amortissement. La BCE n’a toujours pas divulgué comment elle procédera. La facilité vise donc à transférer une partie des créances existantes des banques vers la BCE. Les banques récupéreront ainsi plus rapidement leurs crédits et pourront les renouveler. Ces renouvellements pourront ensuite être réemballés sous la forme de nouvelles ABS ou utilisés pour de nouvelles sécurisées, puis transmises à la BCE. La facilité ne contribue nullement à l’amélioration de la solvabilité des banques. Il est donc peu probable qu’elle relancera la conjoncture.

Un monstre réanimé

L’émission d’emprunts sécurisés style ABS a été un des moteurs ayant conduit à la crise actuelle. En restructurant les créances de cette façon, l’argent récupéré a permis une évolution exponentielle du crédit jusqu’à ce que la crise y mette un terme. L’argent tournait donc plus vite que ne progressait l’économie. La BCE vient de réanimer ce monstre, sans se demander s’il allait effectivement favoriser la reprise. Les banques sont certes satisfaites car elles pourront transférer une partie de leurs créances douteuses vers la BCE en les emballant sous la forme d’emprunts sécurisés répondant aux critères de la BCE. De la sorte, elles amélioreront leur bilan aux dépens de celui de la BCE.

La facilité se contente en fait d’apporter régulièrement de l’argent frais au système. Elle ne vise pas spécialement l’expansion du crédit, comme annoncé, mais plutôt le paiement sans accroc des intérêts des emprunts existants. On a chiffré les besoins des emprunteurs occidentaux à quelque 2.500 milliards de dollars (USD) par an, rien que pour régler les intérêts des émissions en circulation. Si l’économie ne peut porter ce fardeau par elle-même, faute de croissance, il ne reste plus qu’une alternative : l’amortissement est soit assuré par la création monétaire, soit nationalisé et incombera aux contribuables. La nouvelle facilité de la BCE est un mix de ces deux solutions.

Quoiqu’il en soit, la déception du secteur était grande. Sur le marché des capitaux, les emprunts souverains européens se sont redressés, tout comme les obligations industrielles, tandis que les titres pourris s’effritaient parfois de façon substantielle. Le mouvement des cours était souvent important. Les titres espagnols, italiens et même grecs ont bien entendu progressé, maintenant qu’ils sont tous éligibles pour la facilité de la BCE.

Sur le marché des changes, l’euro a perdu du terrain. Il a reculé de 0,9% face à l’USD. Ce dernier a reçu un coup de pouce suite aux données sur l’embauche du pays plus favorables que prévu. En y regardant de plus près toutefois, on constate que ces chiffres ne confirment toujours pas la robustesse de la reprise engagée. L’EUR a perdu 1,1% par rapport au yen (JPY). La livre (GBP) a cédé 0,6%. Les devises à haut rendement semblent avoir digéré les clôtures des positions spéculatives les concernant. La plupart d’entre elles ont regagné une partie du terrain perdu. Le dollar australien (AUD) s’est redressé de 0,5%, son homonyme néo-zélandais (NZD) de 0,35%, le rand sud-africain (ZAR) de 0,2%. Le réal brésilien (BRL), en revanche, s’est tassé de 1,9% maintenant que les élections présidentielles approchent à grands pas

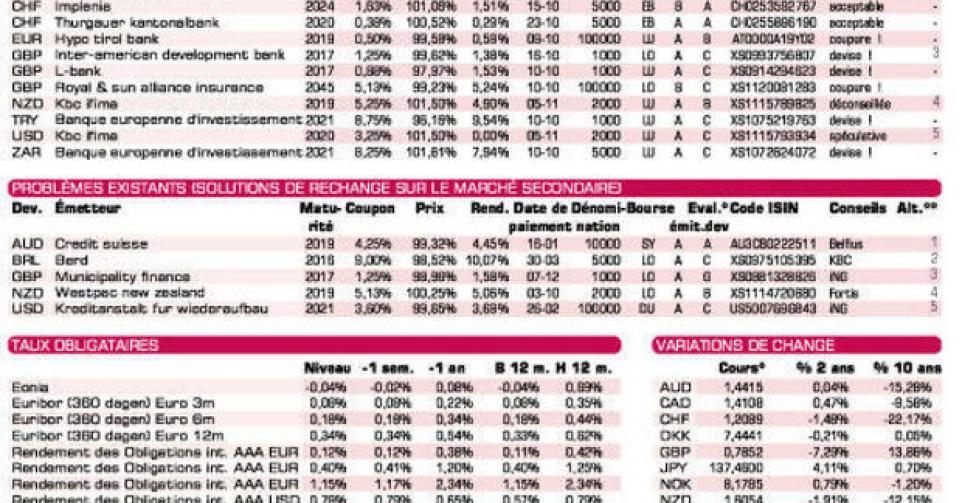

BERD en euro

Les banques continuent de submerger le marché primaire avec leurs émissions. La BEI (AAA, supranationale) augmente de nouveau le montant d’emprunts antérieurs dans différentes devises. Ces nouvelles tranches sont techniquement correctes. Il y a 22 jours d’intérêt révolus à régler à celle libellée en lire turque (TRY) et 27 pour celle en ZAR. La nouvelle tranche de la KfW (AAA, avec garantie de l’Allemagne) en BRL est aussi techniquement correcte. Il y a 299 jours à régler cette fois-ci. Notez cependant que toute transaction avec cet emprunt s’effectue en USD. Si vous voulez éviter le double risque de change, optez pour la BERD (AAA, supranationale, alt.1) où tout se règle en EUR.

KfW de qualité

KBC Ifima (A) lance de nouveau trois émissions de petite envergure dans différentes devises. Les séries en AUD et NZD sont des obligations traditionnelles. Leurs conditions sont chiches et leur négociabilité future quasiment inexistante. La série en USD est spéculative. Le porteur encaissera un coupon annuel de 3,25% les trois premières années. Ensuite, ce coupon deviendra variable et correspondra à trois fois la différence entre le taux swap à 10 ans et celui à 2 ans, sans que le résultat puisse être inférieur à 1% ni supérieur à 4,5%. Le rendement actuariel se situera donc entre 1,89% et 3,56%. Quand on voit qu’une KfW (alt.5) de qualité irréprochable offre davantage, on se demande qui pourrait souscrire à cette émission. Notez aussi que les trois émissions sont assorties d’une clause bail-in, qui permet à KBC de rembourser ces emprunts à 0% si jamais la banque rencontrait des difficultés financières.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici