Fagron, Fluxys, Miko & Mobistar

Conserver/attendre

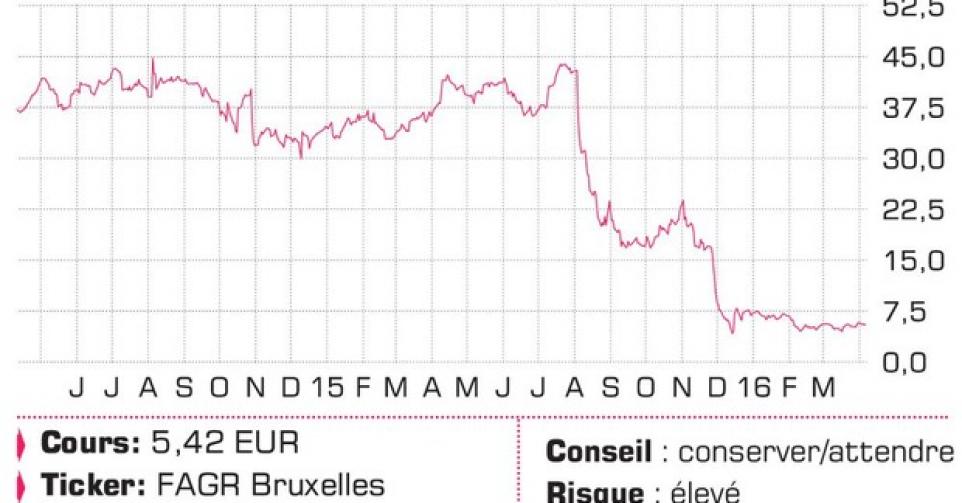

La société active dans les soins de santé Fagron, qui compte notamment Marc Coucke parmi ses actionnaires, s’est vu prolonger ses délais par les banques, en l’occurrence jusqu’au 30juin 2016, pour renégocier avec ses créanciers et procéder à une augmentation de capital. Grâce à cet accord ou “waiver” dans le jargon, Fagron ne devra pas non plus satisfaire aux conditions prévues par les covenants dans les trois prochains mois. Dans l’attente de l’assemblée extraordinaire du 14avril, le cours de Fagron évolue en dents de scie. Cependant, une formation de plancher est en cours. À 4,50EUR se trouve la dernière zone de soutien horizontale.

Conseil : conserver/attendre

Risque : élevé

Rating : 2C

En 2015, le chiffre d’affaires du gestionnaire du réseau de gaz belge Fluxys a reculé de 3%, à 538millions EUR. Les tarifs du transport de gaz ont été abaissés de 7% par l’organe de supervision du secteur énergétique, la CREG. Le bénéfice du groupe a progressé de 1%, à 61millions EUR, et par action, le groupe a dégagé 0,87EUR. Le dividende brut par action reste stable à 1,20EUR. Le groupe a indiqué ne pas pouvoir formuler de prévisions précises pour l’exercice en cours. Fluxys n’est pas l’action la plus volatile de la Bourse de Bruxelles. Après le plancher de fin octobre 2015, la tendance est redevenue haussière. À 27EUR se trouve le premier soutien horizontal.

Conseil : conserver/attendre

Risque : faible

Rating : 2A

En 2015, le groupe campinois Miko a vu son chiffre d’affaires progresser de 11,5%, à 178millions EUR. Son bénéfice opérationnel (EBIT) a cependant reflué de 3,7% à 10,2millions EUR, conséquence de la vigueur du dollar américain. Le bénéfice net a atteint 7,8millions EUR et la société verse un dividende brut de 1,40EUR par action, soit 9,4% de plus qu’en 2014. La division Traitement des plastiques s’est clairement mieux comportée que le pôle Services liés au café. Le groupe n’a pas formulé de prévisions concrètes pour 2016 car l’évolution de l’économie et des prix des matières premières demeure incertaine. La tendance reste orientée à la hausse. À 90EUR se trouve le premier soutien.

Conseil : conserver/attendre

Risque : faible

Rating : 2A

À partir du 9 mai 2016, Mobistar sera opérationnelle sous le nom Orange. Ce changement avait déjà été annoncé en février dernier. Pour les clients, rien ne change. L’objectif de l’entreprise, en prenant le même nom que sa société mère, est de soutenir sa croissance stratégique et renforcer sa position sur le marché belge. L’aspect spéculatif a disparu du cours. À plus long terme, la tendance continue d’évoluer positivement. À court terme, l’action évolue de manière neutre. Un repli sous le soutien à 18EUR générerait un signal de vente puissant.

Conseil : conserver/attendre

Risque : moyen

Rating : 2B

Marché en graphique

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici