Exmar, IBA, Caterpillar, Procter&Gamble

A conserver

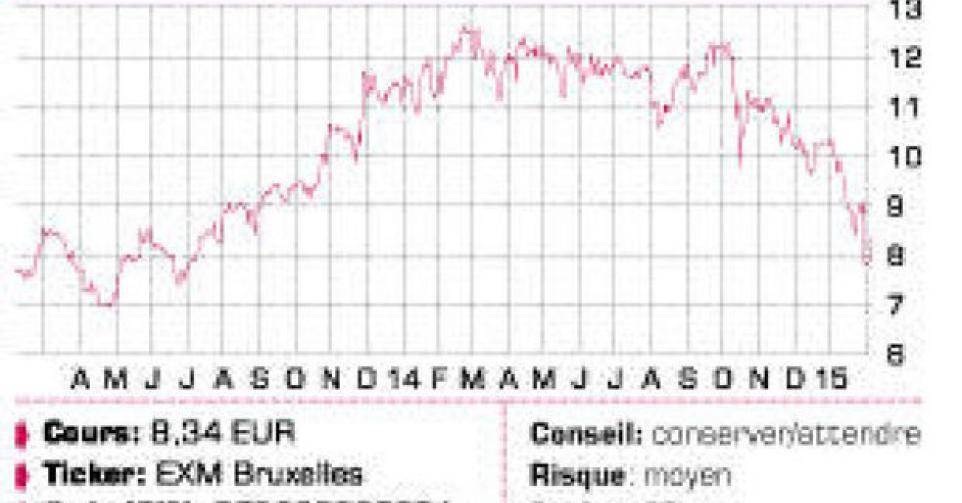

Exmar

Sur 2014, l’armateur belge a dégagé un bénéfice net de 76,9 millions USD, soit plus de 30% de moins que l’année précédente. Le cours de l’action a plongé à l’annonce des problèmes rencontrés par un projet en Colombie. Le groupe canadien Pacific Rubiales a décidé de reporter le lancement du projet d’exportation de gaz naturel en raison des conditions de marché défavorables dans le segment de l’énergie. Les investisseurs craignent clairement que ce report se transforme en annulation pure et simple. Pacific Rubiales soutient toujours le projet, selon Exmar, et recherche des alternatives. La tendance de l’action Exmar est redevenue baissière. A 7 EUR se trouve la première zone de soutien horizontale, alors que la première résistance s’annonce à 9 EUR.

Conseil: conserver/attendre

Risque: moyen

Rating: 2B

IBA

La société high tech wallonne spécialisée dans la protonthérapie figure parmi les grands gagnants de 2015. La nouvelle selon laquelle IBA installera le plus grand centre de protonthérapie au monde en Chine, à Zhuozhou, pour une valeur de 80 millions EUR, a soutenu l’action. IBA a d’ores et déjà reçu une avance. Selon IBA, le contrat a déjà été signé au dernier trimestre de l’an dernier. Malgré son ampleur, ce contrat n’a pas d’incidence sur les perspectives avancées initialement par IBA, soit une croissance du chiffre d’affaires (CA) comprise entre 5 et 10% en 2014. Techniquement, la tendance de l’action IBA est largement haussière. La percée de la précédente résistance – aujourd’hui soutien – autour de 14,80 EUR a bien soutenu l’action.

Conseil: conserver

Risque: élevé

Rating: 2C

Caterpillar

Le producteur de matériel lourd pour le secteur de la construction et minier a clôturé un 4etrimestre décevant. Qui plus est, les perspectives pour cette année sont peu enthousiasmantes. Au Q4, le CA a légèrement reculé, de 14,4 milliards à 14,2 milliards USD, mais le bénéfice net par action s’est replié de 1,54 USD à 1,23 USD. Caterpillar est affecté par la chute des cours des matières premières, qui a freiné la demande en provenance des secteurs pétrolier, gazier et de l’exploration minière. Pour cette année, le groupe anticipe un CA de 50 milliards USD et un bénéfice par action de 4,75 milliards USD, soit nettement moins que les prévisions des analystes. La tendance est redevenue baissière. Le dernier soutien se trouve à 80 USD.

Conseil: conserver

Risque: moyen

Rating: 2B

Procter&Gamble

Les chiffres du 2etrimestre du conglomérat américain (exercice 2014-2015 tronqué) sont décevants. Le CA s’est replié de 4%, à 20,16 milliards USD, alors que Procter&Gamble (P&G) a dégagé un bénéfice net par action de 1,06 USD. Le groupe a souffert de la vigueur du dollar américain. A taux de change constants, son bénéfice s’est accru de 6% grâce à une augmentation des prix et une amélioration de la productivité. Pour l’exercice courant, le groupe prévoit un recul du CA de 5% et un repli du bénéfice net de 12%. P&G pointe une nouvelle fois les fluctuations de devise. Sur le graphique ci-annexé, on aperçoit une formation en tête et épaules. Techniquement, c’est souvent un schéma précurseur de renversement.

Conseil: conserver/attendre

Risque: faible

Rating: 2A

Marché en graphique

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici