Deux cents émissions en une semaine

Sur le marché primaire, près de 200 nouvelles émissions pour un total équivalent à 158 milliards USD ont vu le jour la semaine dernière !

Quel dommage que la réalité n’épouse pas les voeux que les dirigeants venaient de formuler. La reprise ne semble pas aussi robuste qu’affirmé. Aux Etats-Unis, l’embauche au mois de décembre ne représentait qu’une fraction des prévisions. Ce sont les intempéries hivernales qui en seraient la cause. Peu plausible quand ces dernières se sont essentiellement manifestées en janvier. Mais il y a plus dérangeant encore. Selon les chiffres officiels, le taux de chômage serait retombé à 6,7% de la population active. Cela signifierait que quelque 350.000 personnes auraient trouvé un emploi durant le mois de décembre. Or seuls 74.000 emplois ont été créés. Une contradiction difficilement explicable.

En Grande-Bretagne aussi, les choses ne semblent pas évoluer comme prévu. La production industrielle a fortement fléchi le mois dernier. Et en Europe, le président de la Banque centrale européenne, Mario Draghi, se voit obligé de tempérer l’optimisme ambiant. Il est fort probable que les banques centrales occidentales ne pourront pas changer de cap monétaire aussi rapidement que prévu. Une hausse généralisée des taux d’intérêt n’est donc pas à l’ordre du jour. Les échelles se sont d’ailleurs tassées partout la semaine passée. On peut toutefois craindre que leur évolution se fera plus chaotique. A partir de maintenant, il faut scruter l’évolution des taux à court terme qui seront les premiers à réagir à tout changement.

Peu avant la publication de ces chiffres désastreux, le dollar (USD) et la livre (GBP) s’étaient raffermis face à l’euro (EUR). Les deux devises ont cependant perdu plus de la moitié de leur gain vendredi dernier. Elles ont néanmoins terminé la semaine en hausse de respectivement 0,35% pour l’USD et 0,3% pour la GBP.

Marché des capitaux effervescent

Malgré les incertitudes conjoncturelles et leurs répercussions sur la politique monétaire, une effervescence débordante caractérisait le marché des capitaux. Les acheteurs se pressaient partout, en quête des bonnes affaires. Tous les secteurs du marché en ont profité. Les titres industriels et ceux de pacotille ont excellé. Seules les obligations au nom de Fiat en EUR ont fléchi. Les titres bancaires ont rayonné en GBP. La Grèce s’est redressée en JPY, gagnant 3% en moyenne. Ceux de l’Italie, par contre, ont cédé 0,4%.

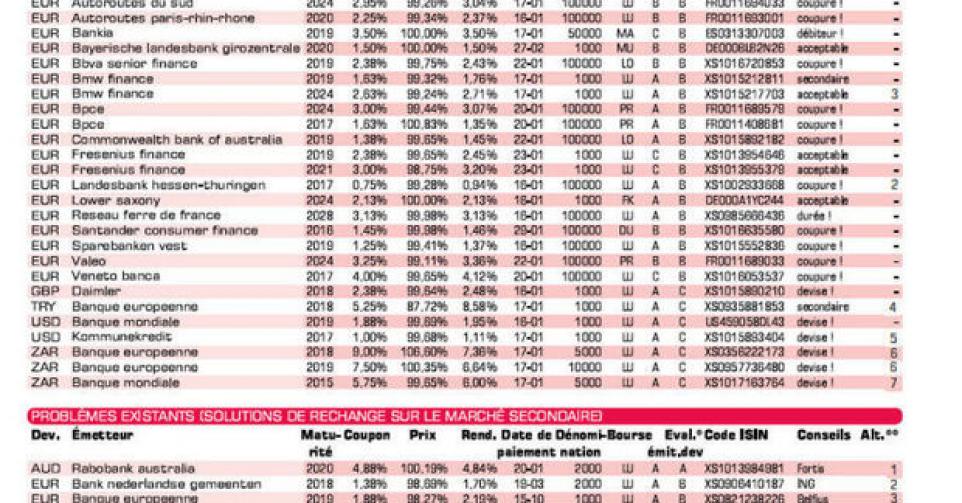

Sur le marché primaire, près de 200 nouvelles émissions pour un total équivalent à 158 milliards USD ont vu le jour la semaine dernière ! On a connu pareille envolée l’année passée aussi où 421 émissions étaient apparues pour la somme de 191 milliards. Banques et autres institutions financières se sont empressées d’émettre à des conditions qui leur sont favorables. Quasiment tous ces nouveaux titres ont facilement trouvé preneurs.

Plusieurs émetteurs souverains issus du monde entier ont lancé avec succès leurs emprunts. Pour ce qui est de la zone euro, l’Irlande et le Portugal ont réussi le placement de leur émission à dix ans à des conditions plus avantageuses que précédemment. En Espagne, l’émission sécurisée de Bankia (B1) a rencontré pas mal de succès. Elle s’est immédiatement échangée au-dessus de son prix de souscription sur le marché gris. A la fin de la semaine, son prix est redescendu sous celui-ci. Le titre rapporte 2,23% de plus que la moyenne du marché. D’autres banques ont aussi émis bon nombre d’emprunts sécurisés.

Les petits porteurs n’ont pas été oubliés. Quelques émissions aux conditions correctes leur sont proposées. En EUR, ils ont le choix entre deux séries de deux émissions de Fresenius (Ba1), une firme allemande du secteur de la santé, et BMW (A-), le constructeur d’automobiles bien connu. Ces deux séries s’échangent déjà au-dessus de leur prix de souscription sur le marché gris. Daimler (A-) lance une émission en GBP qui ne convient qu’à ceux qui utilisent effectivement cette monnaie. La nouvelle tranche en lire turque (TRY) de la BEI (AAA, supranationale) est trop chère. L’existante s’acquiert plus de 1% moins cher que celle-ci sur le marché secondaire (alt.4). Frais et différence de prix peuvent atteindre 1,33%. Il y a 136 jours d’intérêts encourus à régler.

Des trois émissions en ZAR, seules les deux premières sont correctes. Pour la dernière, la BEI 2019, nous proposons la Landwirtschaftliche Rentenbank (AAA, avec garantie de l’Allemagne, alt.7) en guise d’alternative. Frais et différence de prix peuvent s’élever jusqu’à 3%. Il y a 97 jours d’intérêts à régler pour la BEI 9% et 158 jours pour la BEI 7,5%.

Emprunt populaire non attrayant

Pour ceux qui s’interrogent sur l’opportunité de souscrire au nouvel emprunt populaire, la réponse est : non. La structure de cet emprunt – qui n’en est pas un formellement – déborde d’inconvénients. Tout souscripteur doit se rendre compte que le précompte mobilier légèrement plus avantageux ne compense pas les inconvénients de cette structure. Tout d’abord, parce que l’Etat peut à tout moment révoquer cet avantage fiscal. Ensuite, parce que l’emprunt est représenté par une série de bons de caisse émis par quelques banques. Or un bon de caisse n’est pas une obligation. Il n’est pas négociable et ne reçoit aucune cotation. Pourquoi irait-on bloquer son épargne pendant plusieurs années sans obtenir une rémunération satisfaisante pour ce préjudice ?

Il y a encore d’autres désavantages. Quiconque achète un emprunt d’Etat assume le risque du pays. Ici, par contre, l’acheteur assume un double risque : celui de la banque émettrice en sus de celui de l’Etat. Certes, les bons de caisse feront partie, avec toutes les autres formes d’épargne, de la garantie de 100.000 EUR. Mais il suffira qu’une banque trébuche pour que celle-ci confisque ces avoirs (cf. Chypre). En fin de compte, cet emprunt est destiné à plaire aux banques. Par ce truchement, l’épargne est conservée par elles, elle change simplement de compte et n’affecte pas les moyens financiers de la banque. L’emprunt populaire démontre une fois de plus que les banques ne remplissent pas leur rôle économique, à savoir octroyer du crédit. Optez pour une obligation d’une institution non bancaire. La banque ne pourra jamais vous la confisquer si elle périclite.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici