CFE, Tigenix, DSM, Caterpillar

CFE

Le groupe de construction et de dragage dont Ackermans & van Haaren devient l’actionnaire majoritaire a lancé un avertissement sur bénéfice. Pour 2013, CFE prévoit un alourdissement des pertes de certaines entreprises actives dans les divisions Contracting et Multitechniques. Par ailleurs, le groupe devra amortir davantage de goodwill dans certaines sociétés du pool Multitechniques. Cela dit, CFE table sur un résultat net légèrement positif en 2013. Cet avertissement a eu un faible impact sur l’évolution du cours. Plusieurs analystes ont même relevé leur objectif de cours. La tendance de l’action demeure haussière. A 60 EUR se trouve le premier soutien.

Conseil: conserver

Risque: moyen

Rating: 3C

Tigenix

Sans actualité spécifique, le groupe biotech belge est devenu l’une des valeurs les plus performantes de janvier 2014. Le titre a même atteint 1 EUR, quoique ce niveau élevé n’ait pas pu être conservé longtemps. Tigenix a en tout cas annoncé la vente de son usine de production aux Pays-Bas à PharmaCell, pour 4,25 millions EUR, ce qui permet au groupe de réaliser des économies de coûts de 1,5 million EUR. Un analyste a donné le conseil de vendre l’action à court terme car il anticipe une valeur de 0,65 EUR par action. A 0,80 EUR se trouve la première zone de soutien horizontale importante, suivie par un nouveau soutien à 0,70 EUR, 0,60 EUR et 0,50 EUR. A partir de 1 EUR s’annonce une résistance. La tendance technique est redevenue haussière.

Conseil: alléger

Risque: élevé

Rating: 4D

DSM

L’avertissement sur bénéfice a affecté l’action néerlandaise. DSM a prévenu que ses chiffres 2013 seraient décevants en raison des prestations décevantes de la division Nutrition au 4e trimestre de l’an dernier. Le groupe a publié un cash-flow opérationnel (EBITDA) de 1,31 milliard EUR. C’est moins que les 1,35 milliard EUR que DSM avait initialement évoqués. Qui plus est, les prévisions pour 2014 ne sont pas extraordinaires. DSM prévoit un climat macroéconomique “riche en défis”, caractérisé par une faible croissance en Europe, une croissance modeste aux USA et un ralentissement dans les économies émergentes. Le repli de cours en réaction à cette annonce s’est accru à 15% et la tendance est redevenue baissière. On attend la formation d’un plancher.

Conseil: conserver

Risque: faible

Rating: 3B

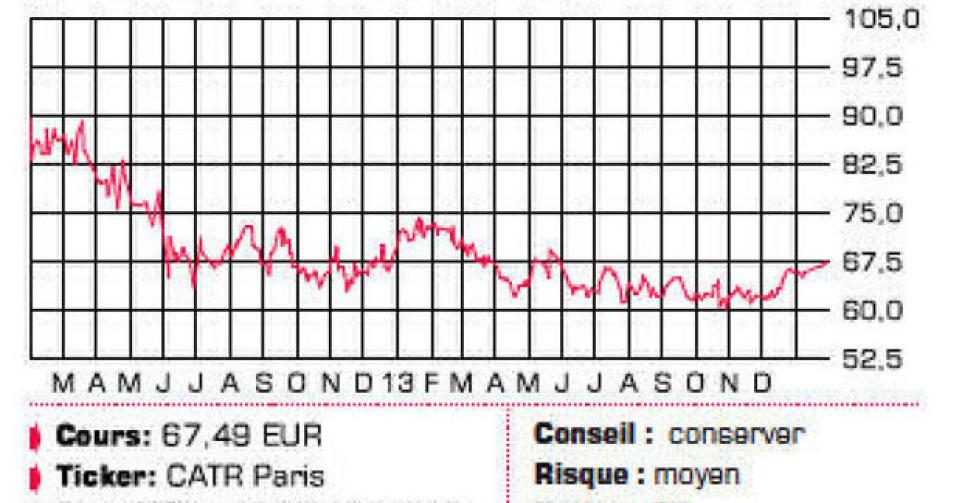

Caterpillar

Des chiffres bien meilleurs que prévu au terme du 4etrimestre 2013 ont permis au spécialiste des machines lourdes de se distinguer du lot. Bien que son chiffre d’affaires (CA) se soit replié de 10%, à 14,4 milliards USD, le bénéfice par action s’est accru de 44%, à 1,54 USD. Le groupe a également annoncé un programme de rachat d’actions propres d’une valeur de 10 milliards USD, ce qui a évidemment soutenu le cours. Pour 2014, Caterpillar table sur un CA de 56 milliards USD et sur un bénéfice par action de 5,85 USD. Courant 2013, le cours a évolué dans une marge relativement étroite entre 80 et100 USD. Une percée déterminera la nouvelle tendance. A conserver/Attendre (3C).

Conseil: conserver

Risque: moyen

Rating: 3C

Marché en graphique

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici