Cameco

Digne d’achat

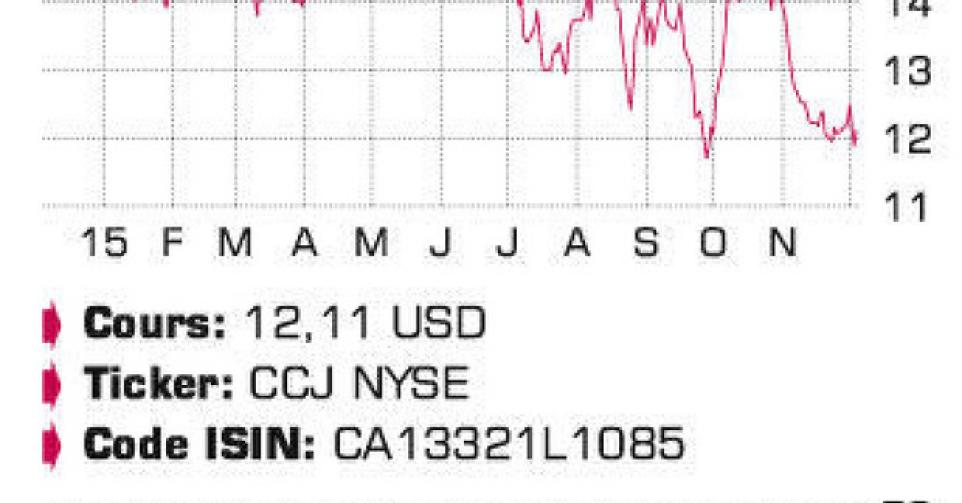

On attend toujours le redressement du prix de l’uranium. A court terme, on note encore une suroffre car la plupart des exploitants de centrales nucléaires disposent de stocks suffisamment élevés de combustible nucléaire. Pour autant, l’équilibre devrait évoluer vers la fin de cette décennie, d’un surplus à un déficit, conséquence d’une demande plus élevée et d’une offre en berne. Le groupe canadien Cameco s’adjuge 16% de la production minière d’uranium mondiale, avec des actifs aux Etats-Unis, au Canada et au Kazakhstan. Cameco a rapporté au terme du 3etrimestre un chiffre d’affaires (CA) de 649 millions de dollars canadiens (CAD), soit 11% de plus qu’au cours de la même période un an plus tôt. Cette hausse du CA est exclusivement attribuable à la hausse des revenus de sa filiale NUKEM, qui fait le commerce d’uranium. Les revenus de la vente d’uranium ont baissé de 13%. La réduction des volumes de vente de 23% a été partiellement compensée par une hausse du prix de vente exprimé en CAD. Le CAD a en effet perdu pas mal de valeur face au dollar américain (USD), la devise dans laquelle le prix de l’uranium est exprimé. Le prix réalisé par livre d’uranium sur le ” spot market ” est resté pour ainsi dire inchangé sur base trimestrielle, à 36,38 USD. Le prix des contrats de long terme a légèrement baissé à 44 USD. Cameco a actuellement encore des contrats de vente de long terme jusqu’en 2018. Le bénéfice net ajusté, à 78 millions CAD, était cependant bien inférieur aux 120 millions CAD attendus. Les chiffres de la World Nuclear Association (WNA) vont dans ce sens, avec 64 nouveaux réacteurs en construction. La Chine, la Russie et l’Inde mènent la danse, alors qu’au Japon deux centrales nucléaires ont été rouvertes. Une autre bonne nouvelle nous vient de Cigar Lake, la deuxième plus grande mine d’uranium non développée, avec des réserves prouvées de 234,9 millions de livres. Il aura fallu près de dix ans à Cameco pour rendre la mine à nouveau opérationnelle après les inondations. D’ici 2018, Cigar Lake devrait produire annuellement 18 millions de livres d’uranium. Notamment grâce à la contribution de Cigar Lake, les volumes de vente ont augmenté au 3etrimestre de 52% sur base annuelle. La production de McArthur River/Key Lake, Rabbit Lake et Inkaï a également augmenté. La société est aussi impliquée dans un litige fiscal en cours avec la Revenue Agency (CRA) canadienne, concernant une filiale suisse de Cameco. Un accord avait été conclu entre la société mère et la filiale sur la vente d’uranium à un prix favorable. Selon la CRA, ce montage de ” transfer pricing ” a été mis en place uniquement pour payer moins d’impôts. L’exploration et le marketing s’organisent au Canada, et pas en Suisse. Cameco lui-même considère ce montage comme légal et a précisé que les tarifs convenus étaient conformes aux prix du marché. L’issue est encore incertaine, mais la probabilité est grande qu’un accord à l’amiable soit atteint entre les deux parties. D’ici là, ce dossier continue en tout cas de peser sur l’action Cameco.

Conclusion

L’action Cameco n’a plus affiché un cours si faible depuis plus de onze ans. Il est évident que l’équilibre du marché mondial de l’uranium évoluera vers le déficit au cours des prochaines années. Reste à attendre que le prix de l’uranium et les cours des actions liées anticipent ce mouvement. La patience des investisseurs sera récompensée.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

Actions américaines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici