Bien choisir ses devises en ces temps incertains

Tandis que l’euro est sous pression, le dollar (USD) reste pour l’heure une devise recherchée. La livre (GBP) deviendra, à notre sens, une devise particulièrement intéressante dès que les tensions politiques l’entourant actuellement se seront estompées. La devise la plus fiable qui soit est le franc suisse.

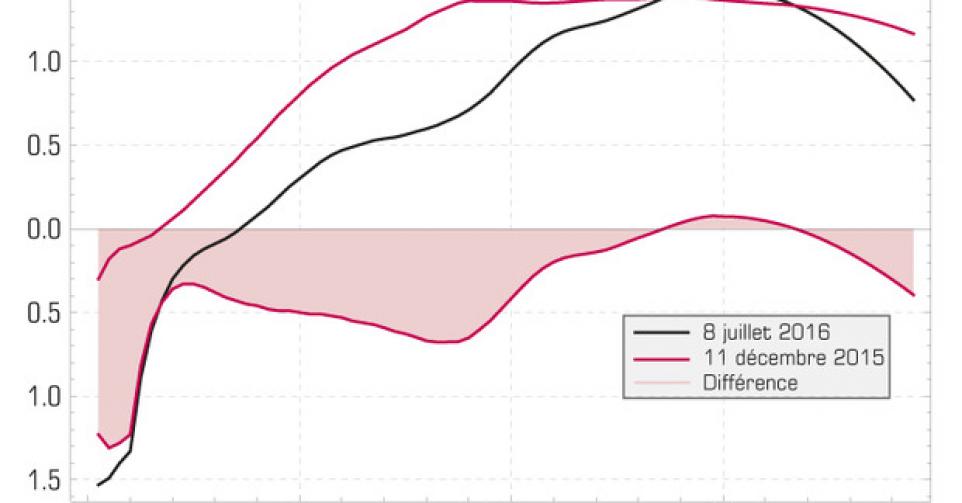

EUR

Des temps houleux en perspective

La situation économique de la zone euro (Aaa stable; AA stable) s’est stabilisée au cours du premier semestre écoulé. On visait une croissance de 1,6%, contre une prévision précédente de 1,5%. Malheureusement, le Brexit est venu troubler cette sérénité. Les relations commerciales de la zone avec le reste du monde, son facteur économique le plus robuste, se détériorera rapidement. Pour l’instant, la zone enregistre un excédent sur ses comptes courants de 3%. Le marasme politique consécutif au résultat du référendum britannique affectera l’attrait économique de l’Union. Depuis le début de l’année, l’Union a parfaitement digéré trois référendums successifs. D’autres sont cependant annoncés en octobre, qui causeront nettement plus de dégâts. La Hongrie en organisera un concernant la politique migratoire de l’Union. Le même mois, les Autrichiens éliront leur nouveau président. Un peu plus tard, ce sera le tour de l’Italie. Matteo Renzi, le Premier ministre du pays, a mis son avenir politique dans la balance. Il est d’ores et déjà évident que ces trois consultations seront conditionnées par l’attitude des instances européennes suite au Brexit. Et comme elles excellent pour l’instant dans l’arrogance et le mépris, il est plus que probable que ces consultations sonnent le glas de l’Union telle que nous la connaissons aujourd’hui.

D’un point de vue structurel, l’Union n’a pas avancé d’un pas. Son système bancaire est toujours en lambeaux. La politique monétaire menée par la BCE permet de le cacher temporairement. Elle contient cependant les germes de complications futures quasiment insurmontables. Par la politique menée, les taux d’intérêt ne compensent plus les risques et leur faiblesse déséquilibre les marchés. Une hausse de la volatilité s’ensuit, ce qui a pour effet d’attiser la méfiance. Si Renzi échoue en octobre, l’Union affrontera des temps horriblement difficiles, vis-à-vis desquels le Brexit n’était qu’un hors d’oeuvre. Ne conservez que le strict minimum de vos disponibilités sur un compte bancaire et préférez des emprunts d’État aisément négociables, sachant qu’un État ne tombe jamais en faillite. En conséquence de la baisse des taux d’intérêt, les obligations ont excellé. Ce sont leurs plus-values qui ont engendré des retours appréciables. Mais vu que toute obligation se rembourse au pair, il est évident que ces plus-values fondront. Si vous n’utilisez pas le produit des coupons dans votre plan d’investissement, il vous faudra vendre vos titres en temps opportun pour capitaliser ces plus-values temporaires.

USD

Intéressant jusqu’en 2017

Cela fait des mois que la Banque centrale américaine (Fed) hésite à durcir sa politique monétaire. Les secousses financières en début d’année résultant de la petite hausse des taux directeurs qu’elle avait pratiquée à la fin de l’année dernière l’ont fortement refroidie. Dorénavant, pour déterminer sa politique la présidente Janet Yellen attachera beaucoup plus d’importance à ce qui se passe à l’étranger. Elle a récemment reconnu que le Brexit constituait un facteur de déséquilibre important. Il est par conséquent peu probable que la Fed relève ses taux directeurs cette année. Et ce, d’autant moins qu’un relèvement durant les élections présidentielles serait mal vu de la part des candidats en lice.

D’un point de vue purement statistique, la consolidation prévaut aux États-Unis (Aaa stable;AA+ stable). La croissance tourne autour de 2,5% et ne montre aucun signe d’amélioration. En consultant les chiffres plus précisément, on reste interloqué par certains d’entre eux. Si la conjoncture s’améliorait réellement, cela se traduirait par des rentrées fiscales plus abondantes et un redressement des comptes courants. Il n’en est rien. La balance commerciale reste désespérément déficitaire et, contrairement aux décennies précédentes, l’entrée des capitaux ne la compense plus. Le déficit sur les comptes courants avoisine 2,5%. Malgré la baisse du niveau des taux d’intérêt, le déficit budgétaire ne diminue pas.

Le dollar (USD) reste néanmoins une devise recherchée en temps incertains. C’est d’ailleurs sa seule qualité. Il a toutefois perdu 1,65% par rapport à l’euro depuis le début de l’année, mais il évolue dans un canal haussier. Les obligations en USD ont affiché de belles performances et continueront de la sorte aussi longtemps que des tensions monétaires séviront en Europe. À terme, par contre, le sort de l’USD est détenu par la Chine. Tout dépendra de l’attitude du nouveau président à l’égard de ce pays. Nous recommanderions d’élaguer les positions en USD dans le courant de 2017. Une obligation en USD rapporte entre 1,5 et 2% de plus que son équivalente en EUR.

AUD

Intéressant sur le long terme

Le gouvernement Turnbull, qui a évincé le précédent l’année passée sous prétexte d’incompétence économique, n’en a pas mené large non plus. Heureusement que les fondamentaux économiques sont robustes en Australie (Aaa stable; AAA négatif) pour avoir maintenu une croissance à 2,5%, soutenue par la persistance des investissements et par la consommation. Actuellement, une tension politique affecte le pays depuis l’organisation d’élections anticipées. Leur résultat n’est pas encore établi mais tout indique que le parti libéral au pouvoir essuiera une lourde défaite. Aussi avance-t-on un recul conjoncturel pour l’année prochaine.

La baisse des prix des matières premières et le recul conjoncturel chinois ont pesé sur la balance commerciale du pays. Elle affiche un déficit de 14,5milliards USD. Les tensions monétaires ont affecté les comptes courants qui clôturent avec un déficit équivalent à 4% du PIB. Le dollar (AUD) a été chahuté, ballotté par les soubresauts des marchés. Il a cependant gagné 1% ces six derniers mois. Les obligations ont affiché des retours positifs. Actuellement, elles rapportent en moyenne 2,75% de plus que celles en EUR.

CAD

Spéculativement intéressant

Les temps sont durs pour le Canada (Aaa stable;AAA stable). Le pays a connu une embellie conjoncturelle jusqu’en janvier. Depuis, la décélération s’est installée. Le secteur pétrolier s’est tassé, miné par l’instabilité des prix et par les incendies dévastateurs. L’immobilier a résisté jusqu’au mois de mai, comme l’an dernier. Pas qu’on ait construit nombre de nouvelles demeures, mais plutôt à cause d’une hausse continue des prix. Les banques craignent d’ailleurs une évolution similaire à celle qu’ont connue leurs collègues américaines il y a 9ans. Selon les dernières estimations, la croissance atteindrait 1,1% cette année et _ comme toujours _ augmenterait jusqu’à 2% l’an prochain. Il est peu probable qu’on atteigne ce niveau. La hausse constante de l’endettement des ménages et la persistance du chômage ne sont pas des facteurs favorables à une reprise soutenue. La balance commerciale et les comptes courants se soldent par un déficit croissant. Le dollar (CAD) a été bousculé durant le premier trimestre mais se retrouve dans un canal haussier. Il a gagné 4,9% en six mois. Les obligations affichent des retours positifs, sur toutes les durées résiduelles. Elles progresseront encore tant que la politique monétaire gardera le cap. Une obligation en CAD rapporte en moyenne 1% de plus que son équivalente en EUR.

NZD

Intéressant à titre de diversification

L’embellie enregistrée au second semestre 2015 ne s’est pas confirmée en 2016. La décélération provenait principalement des secteurs agricole et minier qui souffrent de la détérioration des prix mondiaux. La consommation privée montre elle aussi des signes de fatigue. Un certain désarroi affecte la Nouvelle-Zélande (Aaa stable;AA stable). Sa croissance, l’une des plus fortes du monde industriel, résiste grâce aux investissements publics dans les services. L’année 2016 clôturerait sur une croissance de 3,1%; 2017 verrait une décélération jusqu’à 2,8%. Ces estimations ne tiennent pas compte des effets du Brexit. Le dollar (NZD) s’est redressé durant le deuxième trimestre et a déjà gagné 4,6% sur six mois. Il évolue dans un canal haussier. Les taux d’intérêt ont légèrement fléchi et tendent vers l’inversion. Les obligations affichent des retours faiblement positifs. Elles rapportent en moyenne plus de 3% de plus que celles en EUR.

GBP

Bientôt chaudement recommandée

L’avenir du Royaume-Uni (Aa1 négatif;AA négatif) dépend totalement de l’évolution politique à l’intérieur du pays qu’en dehors de celui-ci. Dès qu’un nouveau gouvernement sera formé, le pragmatisme qui sied aux Britanniques permettra un nouvel élan prometteur. Car, contrairement à ce que les médias annoncent, l’avenir du pays est plus attrayant que jamais. Sa croissance ne deviendra certes pas spectaculaire, mais le pays occupera une place prédominante sur l’échiquier financier international. Quoi qu’il advienne de sa relation avec l’Union européenne, la City conservera sa position et deviendra probablement la plateforme financière au service de l’Extrême-Orient.

La Chine et la City ont en effet conclu différents accords l’année passée pour promouvoir le yuan (CNY) en Occident. Depuis lors, plusieurs emprunts en CNY ont vu le jour et cotent à Londres. Les banques britanniques peuvent dorénavant négocier des bons du Trésor chinois. La City renouera aussi avec tous les membres du Commonwealth, et augmentera son influence auprès d’eux. La fusion annoncée entre la Bourse de Londres et celle de Francfort consolidera aussi la position de la City. Toutes ces évolutions ont reçu un coup d’accélérateur depuis que le Brexit est un fait. Ce qui nous fait conclure que la livre (GBP) deviendra une devise particulièrement intéressante dès que les tensions politiques l’entourant actuellement se seront estompées.

Pour le moment, le pays voit augmenter son déficit sur ses comptes courants (4,8%). Le déficit commercial atteint déjà 190milliards USD mais se résorbera avec la baisse de la GBP. La monnaie a perdu 13,9% de sa valeur depuis le début de l’année et évolue toujours dans un canal baissier. Dès que les incertitudes politiques auront disparu, son redressement sera spectaculaire. Les obligations ont excellé grâce à la baisse des taux d’intérêt. Actuellement, elles donnent un peu plus de 1% de mieux que leur équivalentes en EUR.

CHF

L’assurance par excellence

Les perspectives de croissance de la Suisse (Aaa stable;AAA stable) dépendent davantage de ce qui se déroule en dehors du pays qu’en son sein. Le Brexit a de nouveau confirmé cette affirmation. Le pays avait entamé l’année sereinement, malgré la cherté du franc (CHF). Il visait une croissance de 1,4% pour cette année. Mais depuis le 23juin, la situation a totalement changé. Les capitaux volatils se sont rués vers le pays, compliquant la politique monétaire de sa banque centrale. Les comptes courants affichent déjà un surplus correspondant à 9,6% du PIB. Les analystes s’attendent à une forte diminution des exportations, grevant la croissance pour le reste de l’année. Elle ferait 0,7% et, comme toujours, s’accélérerait en 2017 pour atteindre 1,5%. Le pays dispose de larges réserves de changes (561milliards USD) qu’il peut mobiliser à tout moment. Le franc (CHF) a oscillé tout au long de ce semestre. Son taux face à l’EUR a à peine bougé en six mois. Le CHF reste la devise la plus fiable qui soit. Les obligations en CHF ont toutes affiché des retours positifs en dépit de leur rendement de plus en plus négatif. Actuellement, elles rapportent selon leur durée résiduelle entre 0,5 et 1% de moins que leurs équivalentes en EUR.

JPY

Spéculativement intéressant

Après une courte et passablement insignifiante reprise ces premiers mois, le Japon (A1 stable;A+ négatif) renoue avec la récession. Le gouvernement s’apprêtait à relever la taxe à la consommation de 8 à 10% pour le mois d’avril mais a dû y renoncer et reporter son introduction au mois d’octobre. C’était encore avant le Brexit. Il est probable que ce relèvement ne verra pas le jour cette année. Toutes les initiatives prises pour pousser les épargnants nippons à ôter leurs avoirs de leurs comptes bancaires pour les investir en Bourse ont été vaines. Grâce aux taux d’intérêt négatifs, l’État est parvenu à réduire de 1% la charge de son endettement, la ramenant à 6,1% du PIB. L’attrait du yen (JPY) a permis au pays de clôturer ses comptes courants positivement (3,4% du PIB), alors qu’il souffre toujours d’un déficit sur sa balance commerciale. Et comme partout ailleurs, les prévisionnistes tablent sur une amélioration pour 2017. Dont nous doutons beaucoup. Le JPY reste à la merci des spéculateurs. Il a bondi de 17,9% en avant ces six derniers mois. Les obligations en JPY affichent des retours légèrement positifs. Elles rapportent une fraction de moins que leurs équivalentes en EUR. Seule la devise est intéressante lors de fortes tensions monétaires.

SEK

En remplacement de l’EUR

Malgré une légère décélération de la conjoncture au premier trimestre, il semblerait que le flux migratoire n’ait pas eu d’incidence défavorable sur l’activité économique en Suède (Aaa stable;AAA stable). Le bâtiment est le secteur affichant la plus forte croissance, suivi de l’industrie. La consommation a aussi augmenté. Tous ces facteurs ont permis une croissance de 4,1% l’année passée, contre 2,3% l’année d’avant. Le chômage a reculé jusqu’à 7,6%, contre 7,9% en 2015. Un point négatif cependant: l’absence d’inflation et un manque chronique d’habitations, poussant leur prix à la hausse, ne fait qu’augmenter le taux d’endettement des ménages. La Riksbank, la banque centrale du royaume, s’attend à des temps difficiles et craint des dérapages financiers. Elle prévoit une décélération conjoncturelle jusqu’à 2,7% pour 2017. L’évolution de la couronne (SEK) a brutalement changé de direction au bout de trois mois et se retrouve dans un canal baissier. La SEK a abandonné 2,95% en six mois. Les obligations clôturent avec des retours positifs, soutenus par la baisse des taux d’intérêt. Elles rapportent un peu moins de 0,5% de plus que leurs équivalentes en EUR, auxquelles elle peuvent se substituer. Notez que le marché en SEK est relativement étroit.

NOK

Substitut par excellence de l’EUR

La Norvège (Aaa stable;AAA stable) abandonne lentement sa dépendance au secteur pétrolier. Il reste certes le plus important de son économie, mais sa part régresse constamment et, plus flagrant, les investissements y diminuent sensiblement. Il va de soi que l’instabilité des prix du pétrole a joué un rôle dans cette évolution. Le taux de croissance du pays diminue sensiblement. En 2015, il s’élevait à 1,6%, contre 2,2% l’année précédente. Pour cette année, on s’attend à 0,7% qui, bien sûr, augmenterait en 2017 jusqu’à 1,7%. L’endettement des ménages constitue un problème latent pour le système bancaire du pays. La banque centrale du royaume pratique une politique très prudente.

D’un point de vue macroéconomique, la Norvège figure parmi les pays les plus solides. L’excédent budgétaire n’atteint pas moins de 6,8% du PIB. Les comptes courants se soldent par un excédent de 11,2% du PIB, le taux de chômage fait 4,6% et l’inflation se situe à 3,4%. La couronne (NOK) s’est raffermie en début d’année et évolue actuellement dans un canal horizontal. Elle a progressé de 2,2% en six mois. Les obligations se sont bien comportées et affichaient des retours positifs grâce à leurs plus-values sur le marché. Le différentiel de rendement par rapport à l’EUR est deux fois plus important sur le court terme que sur le long, de 2% contre 1%. Tant la devise que ses obligations restent recommandées.

RUB

Spéculativement intéressant

La reprise s’installe tout doucement. L’année 2015 a été une année à oublier pour la Russie (Ba1 négatif;BB+ négatif) qui a dû s’adapter aux sanctions. Mais depuis le début de cette année, l’amélioration se précise. Grâce aux subsides de l’État, dont les fonds proviennent d’un fonds souverain, les investissements dans l’industrie et l’agriculture progressent et la consommation reprend lentement vigueur. En dépit de la faiblesse des prix des matières premières, la Russie est parvenue à enregistrer un fort excédent commercial, ce qui lui a permis de renflouer ses réserves de changes, établies à 309milliards de dollars. Le pays subirait cette année une contraction de 1,2% qui se métamorphoserait en une croissance de 1,3% en 2017. Depuis que le rouble (RUB) flotte, l’inflation du pays est retombée rapidement et n’atteint plus que 7,3%, contre 13% fin 2015. Le déficit budgétaire (2,5%) reste stable et ne semble pas affecté par les interventions militaires en Syrie. Le RUB s’est raffermi durant tout ce premier semestre, grimpant de 13,7%. Il évolue dans un canal haussier. Les taux d’intérêt ont fortement glissé vers le bas, engendrant des retours obligataires positifs. Les titres en RUB rapportent en moyenne 6% de plus que leurs équivalents en EUR.

ZAR

Politiquement instable

L’Afrique du Sud (Baa2 négatif; BBB- négatif) ne parvient pas à se sortir de l’ornière. Après un dernier trimestre prometteur en 2015, la décélération s’est accentuée au premier trimestre 2016. Le pays risque de tomber en récession. Les investissements reculent. C’est surtout le secteur minier qui pose problème. Sa contraction a été spectaculaire, passant d’une croissance de 1,4% au dernier trimestre 2015 à une contraction de 18,1% au premier trimestre de cette année. On prévoit une contraction de l’économie de 0,2% pour 2016. Mais la croissance reviendra comme par enchantement en 2017, jusqu’à un taux peu probable de 1,4%. Le gouvernement est empêtré dans divers scandales de corruption, l’obligeant à réduire ses subventions. Le chômage n’est toujours pas jugulé et affecte quelque 26,7% de la population active. Vu l’instabilité des prix des matières premières, l’avenir immédiat du pays reste morose. Et son adhésion aux BRICS ne l’avantage pas encore. Le rand (ZAR) a été fortement chahuté ce premier semestre. Il clôture pourtant en hausse de 4,2% face à l’EUR. La monnaie reste cependant très instable. Les obligations ont affiché des retours modiques. Elles rapportent en moyenne 8% de plus que leurs équivalentes en EUR.

TRY, HUF, PLN

Absolument déconseillés

La Turquie (Baa3 négatif;BB+ stable) souffre de la politique irraisonnée de son président. Les sanctions russes ont fortement pesé sur ses perspectives de croissance. Il n’y a pas si longtemps, la Turquie affichait un taux de croissance envié par tous les autres pays. Aujourd’hui, il atteindra avec difficulté 3%, même pas le tiers des années fastes. Les sanctions ont aussi affecté la balance commerciale, et les capitaux quittent le pays. Les comptes courants se soldent par un déficit de 4,6% du PIB. La lire (TRY) s’effrite depuis des mois et clôture en recul de 2%. Elle évolue dans un canal baissier. Les obligations ont profité de la petite baisse des taux d’intérêt. Leur retour compense la perte de change. Elles rapportent en moyenne 9% de plus que leurs équivalentes en EUR. Nous les déconseillons.

Une décélération inopinée a surpris le gouvernement hongrois (Ba1 positif;BB+ stable) en ce début d’année. Elle a conduit la banque centrale à prendre des mesures adéquates. Elle a abaissé ses taux directeurs jusqu’à leur plus bas niveau historique de 0,9% et mis à disposition 100milliards de forints (HUF) pour financer le plan de croissance. Ce faisant, le pays espère renouer avec un taux de croissance de 2,5% dès 2017, contre 0,9% actuellement. Cela nous semble peu probable. Le forint (HUF) s’est redressé après avoir entamé l’année en recul. Il affiche un gain de 0,6% face à l’EUR. Devise et obligations sont momentanément déconseillées.

La Pologne (A2 négatif; BBB+ négatif) résiste bien. L’économie profite de la constance de la consommation des ménages. En fait, seul le gouvernement constitue le facteur préoccupant. Sa politique est jugée étriquée. Ses suites, surtout après le Brexit, sont difficilement prévisibles. L’agence de notation Moody’s a pris les devants, assortissant des prévisions négatives à la notation du pays, ce qui laisse présager une rétrogradation prochaine. La décélération économique pour cette année ramènerait le taux de croissance à 2,5% contre les 3,4% prévus. Le zloty (PLN) évolue depuis toute l’année dans un canal baissier et a perdu 3,7%. Devise et obligations sont fortement déconseillées.

BRL, MXN

Hautement spéculatifs

Les difficultés du Brésil (A3 négatif;BBB+ stable) s’accumulent. Les scandales se succèdent à un rythme effréné et des ministres se font arrêter. Le pays connaît une sévère récession (-5,4%) et tout y fonctionne n’importe comment. L’inflation explose (9,3%), tout comme le chômage (11,2%). Les Jeux Olympiques risquent d’être un fiasco. Les capitaux fuient le pays et causent un déficit sur les comptes courants de 1,4%. Heureusement, la balance commerciale affiche un excédent. Le réal (BRL) a cependant réussi à inverser la tendance durant ce semestre et s’est redressé de pas moins de 16,7%. Les taux d’intérêt ont glissé d’environ 4% vers le bas, engendrant de juteux retours obligataires. Les obligations rapportent de 8 à 10% de plus que leurs équivalentes en EUR. Le BRL est politiquement instable mais pourrait redevenir intéressant prochainement.

Le Mexique (A3 négatif;BBB+ stable) pratique une politique agressive en vue de juguler la décélération économique. Contrairement aux autres pays, la Banque centrale mexicaine a relevé jusqu’à trois fois cette année ses taux directeurs jusqu’à 4,25%. Le but était de freiner l’exode des capitaux. Le déficit sur les comptes courants correspond à 2,9% du PIB. Le déficit budgétaire représente 3% et ne diminuera pas de sitôt. La croissance se stabiliserait à 2,6%. C’est, bien sûr, sans tenir compte des répercussions du Brexit. Le peso (MXN) n’a pas tant tiré profit de la hausse des taux d’intérêt et s’est effrité tout au long du semestre. En six mois, il a perdu 9%. La hausse des taux d’intérêt a bien sûr pesé sur les retours obligataires, qui sont restés ostensiblement négatifs. Le MXN est momentanément déconseillé.

Obligations

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici