Befimmo, KBC, AirFrance KLM & Nestlé

AirFrance KLM digne d’achat

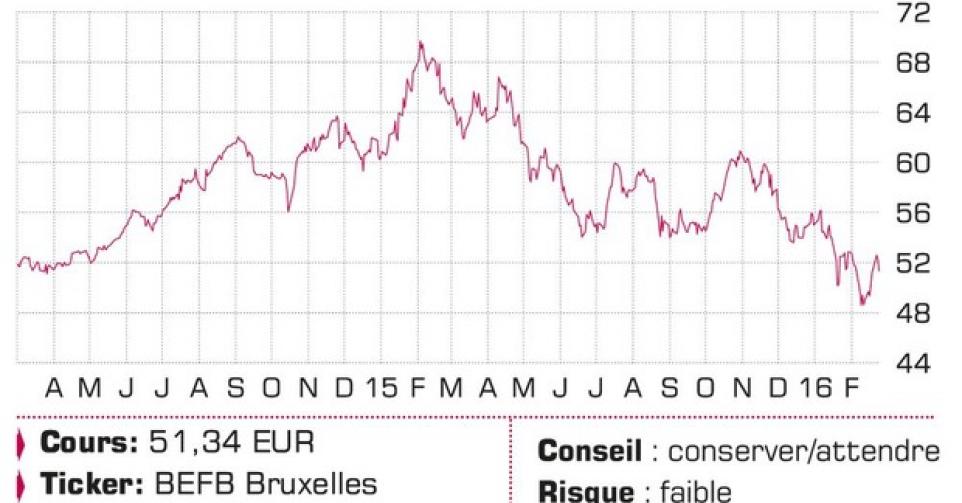

Les résultats du groupe spécialisé dans l’immobilier de bureaux Befimmo ont dépassé les attentes. Son bénéfice par action est resté stable à 3,89EUR (contre 3,90EUR), alors que les revenus locatifs ont légèrement augmenté, à 139,5millions EUR. Le dividende par action a été maintenu à 3,45EUR. Pour cette année également, Befimmo table sur un dividende inchangé, même s’il anticipe un léger repli du bénéfice par action (3,77EUR), après quoi il devrait à nouveau augmenter au cours des deux années suivantes. Le taux d’occupation, à plus de 94%, est élevé pour des immeubles de bureaux. Le CEO De Blieck affirme que la pression sur les prix locatifs à Bruxelles persiste, mais il prévoit une amélioration. L’action a formé un plancher à 48,50EUR.

Conseil : conserver/attendre

Risque : faible

Rating : 2A

Pour 2015, le groupe de bancassurance flamand KBC a présenté des chiffres inférieurs aux prévisions des analystes. Au 4etrimestre, le bénéfice net a reculé de 1,26milliard EUR, à 862millions EUR. Une partie de l’explication réside dans une dépréciation de valeur de 344millions EUR sur les filiales de Slovaquie et de Bulgarie, conséquence des exigences plus strictes en matière de capital, qui ont affecté la rentabilité. Pour 2016, KBC se montre prudent car les taux restent très faibles et la volatilité est élevée sur les marchés. Techniquement, la tendance redevient baissière. À 50EUR se trouve une résistance et à 45EUR un soutien.

Conseil : conserver/attendre

Risque : moyen

Rating : 2B

Pour la première fois depuis 2008, le groupe aéronautique AiFrance KLM a clôturé avec un bénéfice net en raison des restructurations successives et de la baisse des prix des carburants. En 2015, Air France KLM a dégagé un bénéfice net de 118millions EUR à comparer à une perte nette de 225 millions EUR en 2014. Le résultat opérationnel s’est mué d’une perte de 129millions EUR en un bénéfice de 816millions EUR. Les investisseurs ont pu apprécier ces chiffres, et ont catapulté le cours 12% plus haut. Cependant, le groupe aéronautique se montre prudent pour 2016, vu les nombreuses incertitudes. Techniquement, la tendance est à nouveau haussière depuis la percée des 7,90EUR. C’est là que se situe le premier soutien, suivi par un autre, à 7EUR.

Conseil : digne d’achat

Risque : élevé

Rating : 1C

Les investisseurs se sont montrés déçus par les chiffres de l’exercice 2015 de Nestlé : son chiffre d’affaires s’est accru de 4,5% sans tenir compte des désinvestissements et des effets de change, mais c’est le chiffre le plus faible depuis 2009, et il est inférieur à l’objectif de long terme. Une partie de l’explication réside dans l’évolution de la demande en Chine et les tensions politiques en Asie. Le groupe est confronté à la concurrence des prix en Europe et à un ralentissement dans les marchés émergents. Pour cette année, il table sur une croissance organique autour de 5%. Sur le graphique, on notera plusieurs signes de formation de plancher, même si un solide soutien horizontal se profile à 70CHF.

Conseil : conserver/attendre

Risque : faible

Rating : 2A

Marché en graphique

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici