Asian Citrus et SBM Offshore

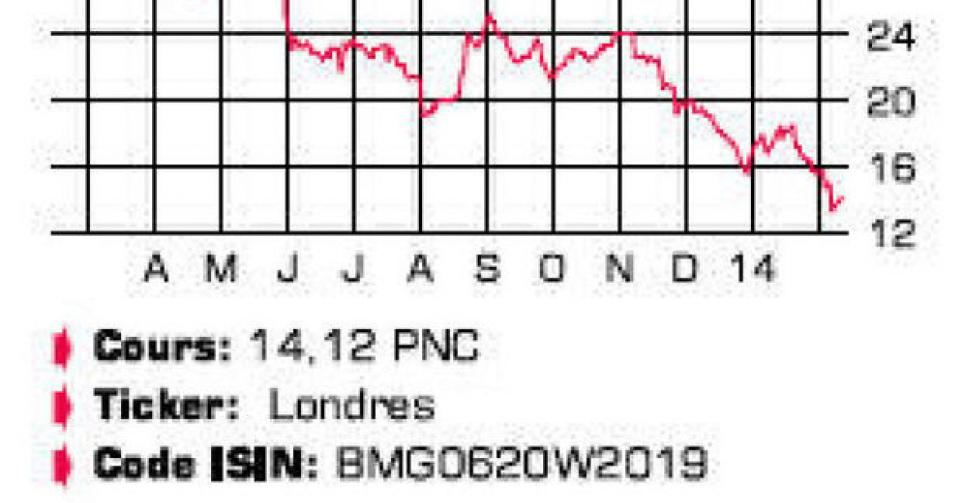

L’action d’Asian Citrus a subi une nouvelle baisse la semaine dernière. La trouvez-vous toujours digne d’achat ?

Le cours d’Asian Citrus est sous pression depuis que ce plus grand producteur chinois d’oranges a publié en novembre un rapport intermédiaire décevant sur les volumes et les prix de vente de la récolte d’oranges d’hiver. Entretemps, Asian Citrus a communiqué les chiffres définitifs : la production de 147.927 tonnes est encore légèrement inférieure aux attentes et représente une baisse de 8,3% par rapport aux 161.233 tonnes de l’exercice passé. Tant la plantation de Hepu – de 32.838 tonnes à 24.699 tonnes – que celle de Xinfeng – de 128.395 tonnes en 2012 et 126.701 tonnes en 2011 à 123.228 tonnes – ont enregistré un recul de leur production. Pour la plantation non encore mature de Xinfeng, c’est la 2e année consécutive qu’une météo continûment humide réduit à néant la croissance de la production. La principale déception provient cependant du recul des prix de vente : de 3% pour Hepu et de 17% pour Xinfeng par rapport à l’an dernier. Tandis que les tarifs se négociaient, on a en effet appris que certaines oranges de la province de Jiangxi – où se trouve Xinfeng – auraient été traitées avec des colorants. Bien qu’Asian Citrus n’ait pas été impliquée, le scandale a pesé sur le prix de vente. Personne n’a dès lors été surpris que l’entreprise annonce fin janvier que son chiffre d’affaires (CA) et son bénéfice net récurrent du 1er semestre de l’exercice 2013-2014 – publication le 26 février – seraient inférieurs à ceux de l’an dernier. A l’époque, le CA avait atteint 892 millions de renminbis chinois (RMB) et le bénéfice net récurrent, 249 millions RMB (0,2 RMB, soit 2 pence par action). Proportionnellement, la hausse du coût des engrais et des pesticides pèsera davantage sur le bénéfice net que le CA (qui baissera, selon nos estimations, de 15%). à présent qu’une troisième plantation, Hunan, est entièrement plantée – première récolte ce printemps – et que la troisième usine de traitement des fruits est opérationnelle – entraînant une augmentation de la capacité de 60.000 tonnes à 100.000 tonnes -, les perspectives à long terme semblent toujours attrayantes. La rupture de confiance est cependant complète et seuls de meilleurs résultats opérationnels pourront inverser la tendance. Dommage que l’entreprise ne profite pas du cours absurdement bas, largement inférieur à la position de trésorerie de 18 pence par action, pour activer le programme d’achat d’actions propres. Nous restons convaincus, vu les perspectives structurelles à long terme, que la tendance s’inversera tôt ou tard. Digne d’achat à titre spéculatif (1D).

Le cours de SBM Offshore a beaucoup baissé l’an dernier. Quelle en est l’explication ?

L’action du prestataire de services maritimes néerlandais SBM Offshore a perdu 16% à la suite de nouveaux développements dans l’affaire des pots-de-vin qui auraient été versés par SBM entre 2005 et 2011. En avril 2012, l’entreprise a reconnu des pratiques commerciales possiblement répréhensibles. L’entreprise a lancé une enquête interne dont les résultats ont entretemps été transmis aux instances compétentes. Il n’est pas encore possible d’en estimer les conséquences (financières). La nouvelle baisse du cours fait suite à des déclarations d’un ancien travailleur qui assure que les pots-de-vin auraient été payés dans un plus grand nombre de pays et pour des montants plus importants (plus de 250 millions USD) que ce qu’on le pensait jusqu’ici. SBM affirme que cette information était déjà connue et a été extraite de son contexte. L’entreprise est leader sur le marché du Floating Production Storage and Offloading (FPSO). Un FPSO est un navire transformé utilisé dans l’industrie pétrolière et gazière offshore (en mer) pour stocker temporairement le pétrole brut extrait d’une plateforme de forage. Souvent dans le cadre de contrats à très long terme (20 ans et plus) conclus avec des entreprises comme Shell et Petrobras. Un marché de croissance, donc, mais avec des risques supérieurs à la moyenne pour chaque projet. SBM a pu s’en rendre compte à ses dépens l’an dernier lorsqu’elle a connu de graves problèmes de livraison pour deux projets : Yme et Deep Panuke. Ces problèmes sont à présent résolus, mais ils ont coûté des centaines de millions d’euros à l’entreprise. Ce qui constitue une deuxième explication de la faiblesse de l’action depuis 2011. Sur le plan opérationnel, SBM oeuvre à une meilleure exécution des projets et à une plus grande sélectivité dans les offres de contrats. D’un point de vue financier, le bilan a été renforcé par une double augmentation de capital. Pas moins de 463 millions USD supplémentaires ont été collectés moyennant l’émission de près de 20% d’actions nouvelles : à 8,5 EUR par action en décembre 2012 et à 10,07 EUR par action en avril 2013. Le dividende a été supprimé et la distribution ne reprendra pas avant 2017, en fonction du moment où les free cash-flows redeviendront positifs. La baisse du cours semble excessive, même si l’histoire des pots-de-vin pourrait encore peser un temps sur le cours. A à peine six fois les bénéfices attendus pour 2014, beaucoup d’incertitudes concernant l’entreprise sont intégrées dans le cours. C’est la raison pour laquelle nous relevons l’avis à “première position”, mais avec un profil de risque plus élevé (2C).

Question des lecteurs

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici