Archer Daniels Midland

Reprise en main

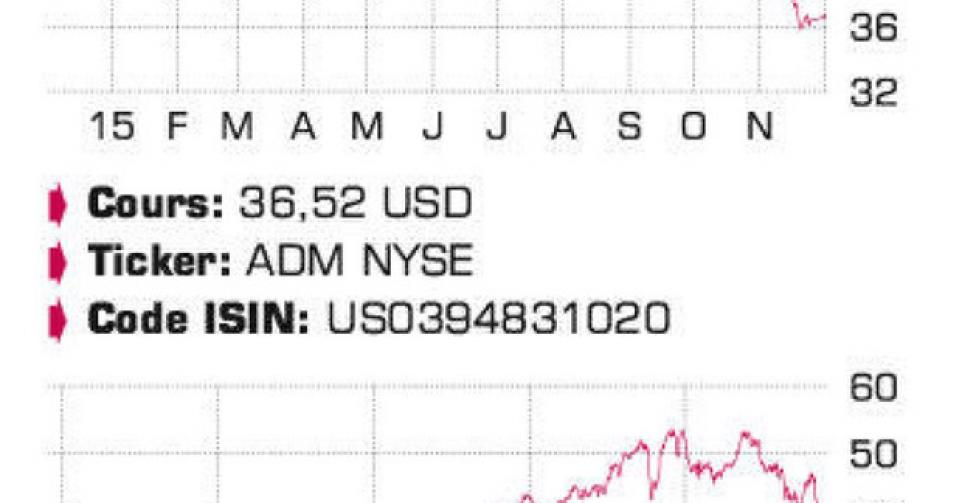

Après avoir résisté très longtemps par rapport à la plupart de ses concurrents, l’action du géant américain de l’agriculture Archer Daniels Midland (ADM) a fini par plier après des résultats inférieurs aux attentes au 3e trimestre. Par rapport au pic de mai dernier, la baisse ressort à 32%. ADM est un acteur d’envergure mondiale dans la chaîne de production et de transformation de l’agribusiness. Outre ADM, ce segment oligopolistique – entre les mains de quelques grands opérateurs – du secteur agricole est dominé par Bunge, Cargill et Wilmar International. Les activités d’ADM sont réparties en trois divisions. La plus grande est la division logistique ” Services agricoles ” (achat, conservation et transport de produits agricoles). Après neuf mois, elle registre une baisse du chiffre d’affaires (CA) de 16,6% (au 3e trimestre : -6,2%) à 21,7 milliards USD. C’est la conséquence de la combinaison d’un dollar fort qui pèse sur la compétitivité du maïs et du blé américains à l’exportation et de la tendance des clients à différer leurs achats dans un climat de baisse des cours. Le recul de 22,2% du bénéfice opérationnel (EBIT) sur les 9 premiers mois de l’année à 495 millions USD a ramené la marge d’EBIT à 2,3% à peine (2,4% l’an dernier). La deuxième division par ordre d’importance, ” Transformation de semis oléagineux ” (pressage et transformation notamment de soja et de tournesol en huiles végétales), a vu son CA diminuer de 12,3% au 3e trimestre, à 6,7 milliards USD, et de 17,3% à 19,9 milliards USD après 9 mois. L’EBIT a cependant progressé de 894 millions USD en 2014 à 1,15 milliard USD sur les trois premiers trimestres, la marge d’EBIT passant ainsi de 3,7% à 5,8%. La troisième division, ” Transformation du maïs “, a enregistré un CA de 7,6 milliards USD (-18,1%) et un EBIT de 448 millions USD (-48%; marge d’EBIT de 9,4% à 5,9%) sur les 9 premiers mois de l’exercice, à la suite de l’effondrement des marges sur la production d’éthanol. Après l’acquisition du groupe allemand Wild Flavors fin 2014 pour 2,3 milliards EUR – propriétaire de la marque de jus de fruits Capri Sun, c’est surtout le sixième producteur mondial d’exhausteurs de goût et de colorants -, ADM a constitué une quatrième division, Wild Flavors, spécialisée dans les ingrédients pour l’industrie alimentaire. Elle est largement la plus rentable du groupe, avec une marge d’EBIT de 12,9% pour un CA de 1,9 milliard USD sur les 9 premiers mois de l’exercice. ADM a l’ambition de porter le CA de 2,5 milliards USD à 10 milliards USD par le biais d’une croissance organique et externe. Au niveau du groupe, le bénéfice net s’est contracté de 1,55 milliard USD à 1,13 milliard USD après 9 mois, soit de 2,35 à 1,8 USD par action. D’ici 2020, 550 millions USD d’économies annuelles et une poursuite de l’extension ciblée du réseau dans le maïs et les graines oléagineuses doivent porter le bénéfice récurrent par action d’entre 2,5 et 3 USD à entre 4 et 4,5 USD. ADM prévoit également d’accroître le ratio de distribution des bénéfices à 30 à 40%, contre 20 à 25% auparavant. Actuellement, le dividende brut annuel s’élève à 1,12 USD par action, soit un rendement brut de 3,1%. Le programme de rachat d’actions propres de 44,5 millions d’actions (6,8% du total) arrivera à son terme fin 2015. ADM achète régulièrement des actions de son concurrent asiatique Wilmar (dernière position connue : au moins 17,3%) afin d’accroître son exposition à la hausse structurelle de la demande de denrées alimentaires en Asie.

Conclusion

Nous saluons la décision d’ADM de se concentrer davantage sur l’amélioration de la rentabilité et la valeur actionnariale. Nous avons longtemps recommandé la vente de l’action parce que nous estimions que le marché anticipait excessivement la croissance du groupe. Nous considérons le repli des résultats de cette année comme temporaire, et après son fort recul, l’action affiche à nouveau une valorisation attrayante à 1,2 fois la valeur comptable et respectivement 13,5 fois et 11,6 fois les bénéfices attendus pour 2015 et 2016. D’où le relèvement du conseil.

Conseil: digne d’achat

Risque: moyen

Rating: 1B

Flash

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici