Agfa-Gevaert, GBL, Option, DSM

Agfa-Gevaert et DSM dignes d’achat

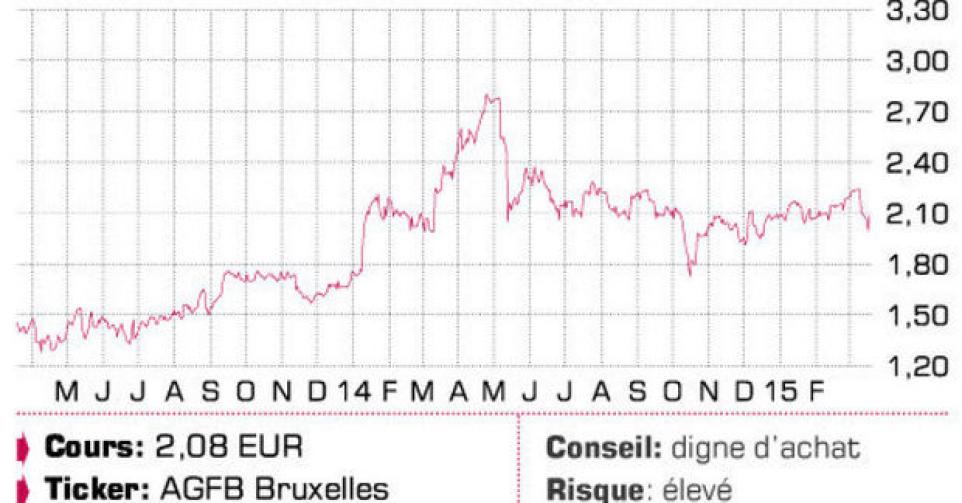

Agfa-Gevaert

En 2014, le chiffre d’affaires du groupe de Mortsel a reculé de 8,6%, à 2,62 milliards EUR, mais son bénéfice net s’est accru de 20,4%, de 49 millions à 59 millions EUR. La dette financière nette a été allégée de 217 à 126 millions EUR. L’an dernier, Agfa-Gevaert a été affecté par la conjoncture économique et le repli des activités de film traditionnelles. Le jet d’encre, l’IT pour les soins de santé et la radiographie directe comptent toujours parmi les moteurs de croissance, mais compte tenu de la faible dette, des acquisitions sont également à nouveau envisageables. Techniquement, le cours évolue latéralement. A 2 EUR se trouve une très importante zone de soutien horizontale, alors qu’une résistance s’annonce autour de 2,25 EUR.

Conseil: digne d’achat

Risque: élevé

Rating: 1C

GBL

L’an dernier, le holding a vu son bénéfice net augmenter de 41%, à 875 millions EUR, grâce à des plus-values sur la vente d’actions (GdF Suez, Suez Environnement et Total). Cette année aussi, GBL a vendu des actions Total. La dette nette a reculé de 912 millions à 213 millions EUR. GBL a investi dans le groupe suisse SGS et Umicore, et a pris récemment une participation de 7,4% dans la société belge Ontex. Le dividende brut sera relevé de 2,6%, à 2,79 EUR par action. Les difficultés rencontrées lors de la fusion de Holcim et Lafarge, où Holcim prétend obtenir une plus grosse part de gâteau, peuvent peser sur GBL. La tendance du titre GBL reste orientée à la hausse.

Conseil: conserver

Risque: faible

Rating: 2A

Option

Le spécialiste télécoms louvaniste a connu un exercice 2014 dramatique, où son chiffre d’affaires a reculé de 44%, à 5,23 millions EUR, et sa perte nette a totalisé 12,86 millions EUR. Par action, la perte ressort à 0,15 EUR. Option a seulement 1,5 million EUR en caisses. Le succès du produit Cloudgate, un point réseau sans fil qui permet de connecter plusieurs appareils à Internet, n’est pas encore au rendez-vous. Même si on espère une amélioration cette année. Mark Coucke et d’autres bailleurs de fonds ont accordé à Option une ligne de crédit de 2,7 millions EUR. Après les résultats, le cours a plongé, mettant sous pression le soutien à 0,30 EUR.

Conseil: vendre

Risque: élevé

Rating: 3C

DSM

Le groupe néerlandais a regroupé deux entités dans une nouvelle entreprise, dont DSM détient 35% et la société d’investissement CVC 65%. Il s’agit des divisions Polymer Intermediates et Composite Resins, qui produisent des résines composites et des matières premières pour le plastique, la colle et le nylon. La transaction porte sur un montant de 600 millions EUR, à éventuellement accroître de maximum 175 millions EUR, en fonction des prestations. DSM prévoit de conserver, en termes nets, entre 300 et 350 millions EUR sur la transaction, même si elle donne lieu à une moins-value de 130 millions EUR. L’action DSM suit à nouveau une orientation haussière. A 50 EUR se trouve le premier soutien, alors que la première résistance est à 54 EUR.

Conseil: digne d’achat

Risque: faible

Rating: 1A

Marché en graphique

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici