Vodafone

Digne d’achat sur repli

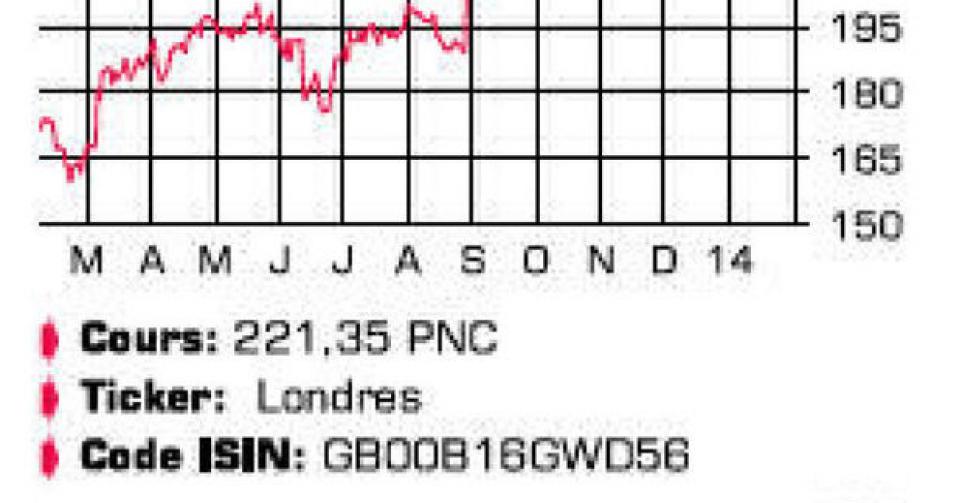

Premier opérateur de télécommunications d’Europe, le groupe britannique Vodafone occupe également une position de choix sur plusieurs marchés émergents comme la Turquie, l’Inde et l’Afrique. Plus de 70% des clients se trouvent d’ailleurs dans les marchés émergents, même si le groupe réalise plus de la moitié de son bénéfice en Europe. Malgré la cession d’une série de participations minoritaires, Vodafone possède toujours plusieurs opérateurs européens en tout ou en partie. Le groupe de télécommunications est notamment très bien implanté en Allemagne, en Espagne, en Italie et bien entendu sur son marché domestique, le Royaume-Uni. Ce qui en fait la cible idéale pour un groupe puissant désireux de s’étendre sur le Vieux-Continent. Une opinion manifestement partagée par le groupe américain AT&T. La direction de ce dernier n’a pas caché son intérêt pour le marché européen ces derniers mois. Et les spéculations sont allées bon train. Au point d’inciter Takeover Panel, l’organe britannique qui doit approuver toute acquisition étrangère d’entreprises britanniques, à formellement interroger AT&T sur ses intentions. L’acquisition d’un groupe de télécoms européen par une entreprise américaine est en effet un sujet politiquement sensible après les différents scandales d’écoute dont la source est supposée se trouver aux Etats-Unis. Si AT&T avait répondu positivement, les Américains auraient été contraints de lancer une offre sur toutes les actions Vodafone dans les 28 jours. La réponse a cependant été négative, ce qui n’est pas non plus sans conséquence : désormais, AT&T ne pourra pas émettre d’offre sur Vodafone au cours des 6 prochains mois. Cela ne signifie pas que l’acquisition est définitivement rangée au placard, mais AT&T préfère prendre son temps. Vodafone a suffisamment de chats à fouetter avec la finalisation de la vente de sa participation dans Verizon et une mise à niveau technique à grande échelle de l’infrastructure réseau. La semaine dernière, les actionnaires de Vodafone ont approuvé la vente de la participation de 45% dans Verizon Wireless. Il s’agissait de la plus grande participation minoritaire du groupe. L’entreprise mère, Verizon Communications, paiera l’équivalent de 130 milliards USD : 58,9 milliards USD en espèces et 60,2 milliards USD en actions Verizon. Le reste prendra la forme de participations dans des filiales que détenait Verizon et qui seront à nouveau transférées chez Vodafone. La transaction sera finalisée en février. C e sont 84 milliards USD, soit un peu plus de 70% du montant de la vente, qui reflueront vers les actionnaires. Ici aussi, le versement s’effectuera en partie en liquidités et en partie en actions Verizon. Après déduction des taxes et autres frais, Vodafone conservera 35 milliards USD de la transaction. Cette année et la suivante, Vodafone investira 7 milliards de livres britanniques (GBP) supplémentaires dans le déploiement de réseaux 3G et 4G en Europe. Ce montant vient s’ajouter aux 6 milliards GBP des dépenses d’investissement annuelles. Vodafone veut également se diversifier dans le câble et l’Internet. Le groupe a absorbé Kabel Deutschland pour 10 milliards USD l’an dernier et d’autres acquisitions sont prévues cette année.

Conclusion

A présent que toute acquisition est exclue à court terme, une partie de la prime spéculative devrait disparaître du cours. A 1,3 fois la valeur comptable et 15 fois le bénéfice attendu pour l’exercice en cours, la valorisation est conforme à celle de la plupart des concurrents. Vodafone peut cependant afficher un rendement de plus de 5% (bruts).

Conseil: acheter sur repli

Risque: moyen

Rating: 2C

Actions européennes

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici